Si deseas transformar el capital ocioso de tu empresa en un activo productivo, pero no quieres atar tu dinero a largas inversiones, las alternativas de inversión a corto plazo son, posiblemente, lo que necesitas.

Sin embargo, las inversiones a corto plazo no son solo un tipo de producto, sino que abarcan varias opciones con tasas, características y plazos de liquidez diferentes que debes conocer bien antes de crear una estrategia adecuada para tu negocio.

Con el fin de ayudarte a hacer que los excedentes de tu empresa trabajen cuanto antes y de acuerdo con lo que tu empresa necesita, aquí comparamos 6 de las opciones de inversión a corto plazo más populares, para que así tomes una decisión informada e integral, pero ágil.

Cuentas de depósitos a la vista y cuentas de ahorro remuneradas

Las cuentas de depósitos a la vista o cuentas de ahorro remuneradas son productos de inversión altamente líquidos en los que los fondos depositados generan un rendimiento diario y permanecen siempre disponibles, de tal forma que el capital ocioso se vuelve productivo, pero se puede retirar fácilmente en caso de emergencias o imprevistos.

En muchos casos, también funcionan tal como una cuenta corriente empresarial que te permite monitorear tu flujo de efectivo en tiempo real, realizar transferencias e incluso tener acceso a herramientas de gestión de cobros y administración de tesorería.

Las tasas que ofrecen varían, pero suelen estar en un rango que pretende solamente proteger dinero contra la inflación y generar una pequeña ganancia, entre el 3% y el 6% anual.

Para conseguir una cuenta de este tipo como negocio, debes acudir a un banco o con una fintech con permiso para ofrecerla. Aunque las cuentas de SOFIPO son populares, suelen estar diseñadas solo para personas físicas.

CETES

Los Certificados de Tesorería de la Federación (CETES) son instrumentos de deuda emitidos por el gobierno federal para captar dinero. Se pueden comprar a descuento y vender a su precio nominal para recibir una ganancia a tasa fija, revelada desde el momento de compra para predecir retornos con antelación.

Se pueden comprar a plazos de 1 mes, 3 meses, 6 meses o un año, siendo plazos mayores los que ofrecen más retornos (de hasta el 7.5% anual). Durante dichos plazos, el dinero invertido debe permanecer atado para generar la ganancia esperada, y aunque es posible realizar retiros anticipados, esto trae consigo un menor rendimiento final.

Como puedes ver, no son tan líquidos como cuentas de depósitos a la vista, pero pueden ser buenas opciones para invertir capital que estás seguro de que tu empresa no necesitará durante el plazo fijado.

Personas físicas con actividad empresarial pueden adquirir CETES directamente desde el sitio web de cetesdirecto.com, pero personas morales solo pueden invertir en estos productos a través de un banco o una casa de bolsa que se encargue de comprar y administrar la inversión realizada por otros medios, como fondos de inversión.

Te podría interesar: Inversiones clave que puede hacer tu empresa en México

CEDES

Los Certificados de Depósito (CEDES) son productos similares a los CETES, pero emitidos por bancos con el mismo propósito. La diferencia es que generan intereses pagados periódicamente durante el plazo bajo el que se compran, que puede ir desde 1 mes hasta un año o más; al finalizar el plazo, el capital invertido es devuelto.

Sin embargo, los CEDES no permiten el retiro anticipado de fondos sin penalizaciones sobre las ganancias o a través de comisiones adicionales. Además, suelen ofrecer un rendimiento menor en comparación con los CETES y otras opciones de ahorro a corto plazo.

Dado que son emitidos por instituciones bancarias, la única forma de conseguirlos es acudiendo directamente a una de ellas.

Pagarés bancarios

Los pagarés bancarios son instrumentos de renta fija que, en esencia, permiten “prestar” dinero a un banco para recibirlo con interés en una fecha posterior a muy corto plazo, que puede ser desde 2 semanas hasta un año.

Aunque sus tasas dependen por completo de la institución que lo ofrece y de las condiciones del mercado, generalmente, ofrecen rendimientos menores o similares a CETES, pero con la diferencia de que los fondos invertidos no pueden retirarse de ninguna manera hasta que su plazo termine; de lo contrario, es posible que las ganancias obtenidas sean anuladas o que surjan penalizaciones.

Son instrumentos exclusivamente accesibles por medio de una institución bancaria.

Fondos de inversión de renta fija

Los fondos de inversión de renta fija funcionan a través de intermediarios, que pueden ser bancos o casas de bolsa, los cuales se encargan de gestionar el dinero de varias entidades mediante la compra de un grupo determinado de inversiones para generar el mejor rendimiento posible.

Al ser de renta fija, invierten solamente en instrumentos de deuda (como bonos corporativos, CETES y otros similares), tanto a corto como medio y largo plazo, esto con el propósito de generar ganancias estables y más predecibles, aunque el simple hecho de incluir instrumentos de medio y largo plazo los vuelve susceptibles a la volatilidad del mercado.

Son altamente líquidos, pues los fondos depositados se pueden retirar en cuanto sea necesario de manera inmediata o en un plazo máximo de 48 horas. No obstante, se distinguen de productos como cuentas de ahorro remuneradas en que no se pueden utilizar para gestionar tesorería, sino que los fondos deben ser retirados y depositados en otra cuenta antes de ser utilizados.

Relacionado: Ahorro o inversión para tu empresa ¿Qué hacer para tomar la mejor decisión?

Fondos de inversión monetarios

Estos fondos operan de manera exactamente igual a los fondos de renta fija, con la única diferencia de que el dinero depositado en ellos es invertido solamente en instrumentos a muy corto plazo, menores a un año. Esta característica hace que sean más líquidos y menos vulnerables a la volatilidad, pero limita su potencial de ganancias.

Es importante recordar que, tal y como sucede con los fondos de renta fija y a pesar de su liquidez, los fondos monetarios no funcionan como una cuenta empresarial, y los fondos que se deseen retirar deben ser traspasados a una cuenta o billetera digital antes de estar disponibles para su uso.

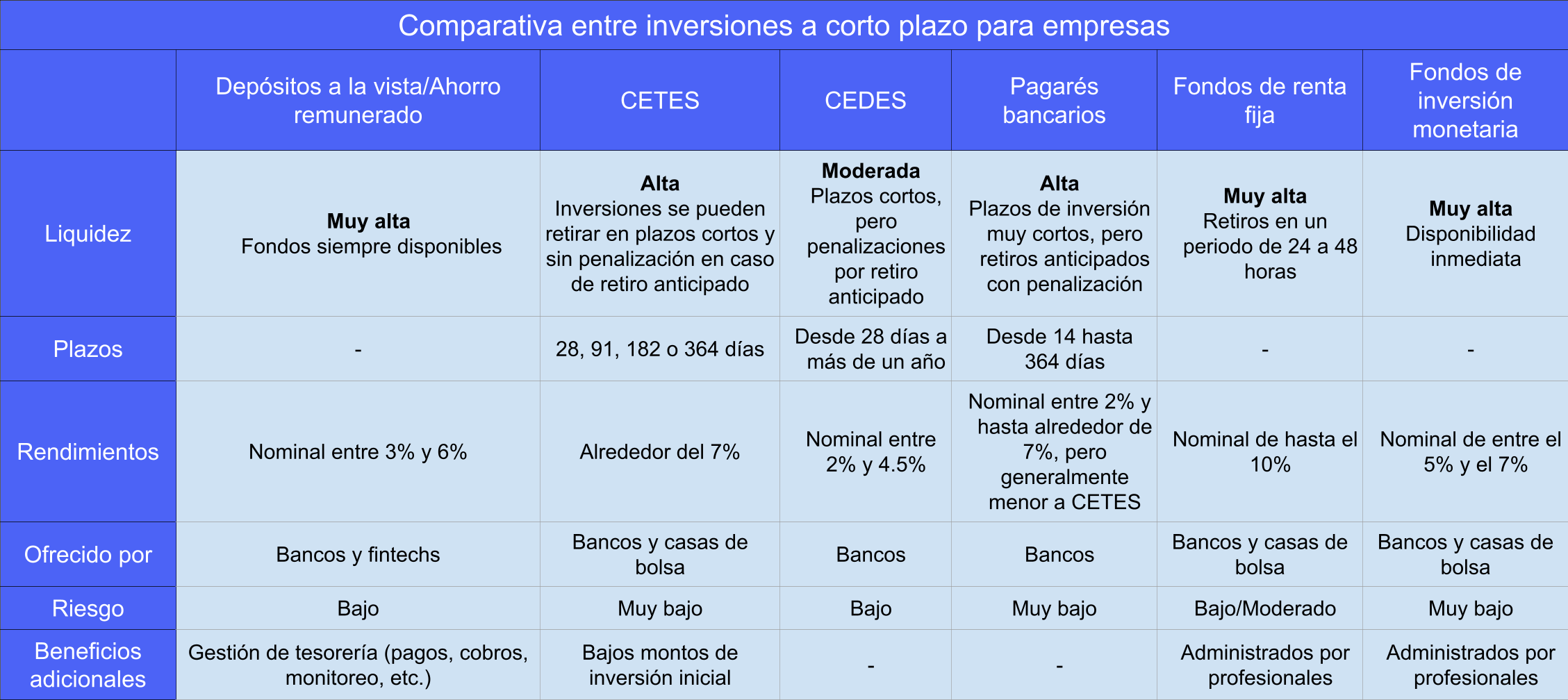

Tabla comparativa entre inversiones a corto plazo

En conclusión, son muchas las opciones a disposición de tu empresa para mantener la productividad del capital ocioso y los balances no utilizados, pero cada alternativa tiene características únicas, así que lo que define a una elección satisfactoria puede variar de acuerdo con tus necesidades y metas.

Por supuesto, es importante recordar que esta información es solo una referencia y que la mejor forma de tomar una decisión de inversión es con asesoría personalizada.

¿Quieres mantener la disponibilidad de tus fondos sin sacrificar beneficios? Entonces, una plataforma como Xepelin Suite podría ser la mejor opción de inversión a corto plazo para ti.

Dentro de Xepelin Suite, tus balances diarios pueden incrementar hasta un 6% anual y tu dinero está siempre disponible para realizar pagos en el instante en el que lo necesites, en un solo lugar, todo de manera gratuita y 100% digital, sin trámites presenciales.

Adicionalmente, puedes automatizar la cobranza de tu empresa y solicitar financiamiento sin salir de la plataforma, para que así logres una gestión de tesorería mucho más eficiente y centralizada.

Para ver por ti mismo el impacto que Xepelin Suite puede tener sobre la liquidez y tesorería de tu negocio, lo único que debes hacer es crear una cuenta en Xepelin.

Xepelin ofrece tecnología financiera para todo negocio. Centraliza, controla y gestiona las finanzas de tu empresa en un solo lugar.