De acuerdo con cifras de la más reciente encuesta de Evolución del Financiamiento a las Empresas, realizada por el Banco de México, las tasas de interés de los créditos y préstamos para empresas mexicanas continúan siendo un obstáculo significativo en el acceso a financiamiento para estas organizaciones, mencionadas en el 54.6% de los casos. Para brindar un mayor contexto, esta es la segunda razón más común, ubicada únicamente detrás de la situación económica general, mencionada por un 58.1% de las empresas.

Aunque no hay mucho que se pueda hacer para reducir estas tasas, las empresas tienen la opción de buscar sobre todas las alternativas disponibles para llegar a la más apropiada; sin embargo, esta información suele estar segmentada, por lo que llegar a una conclusión rápida no siempre es tan sencillo.

Entonces, con el fin de ayudar a los líderes empresariales a encontrar la mejor decisión de financiamiento de forma rápida, en este artículo compararemos las tasas de interés y costos totales de distintas ofertas de crédito empresarial del país, enfocándonos también en los requisitos que solicitan. De esta forma, cualquier negocio puede tomar una decisión más adecuada sobre a dónde acudir para obtener los recursos que necesita de forma confiable y sin contraer niveles excesivos de deuda.

Factoraje de Xepelin

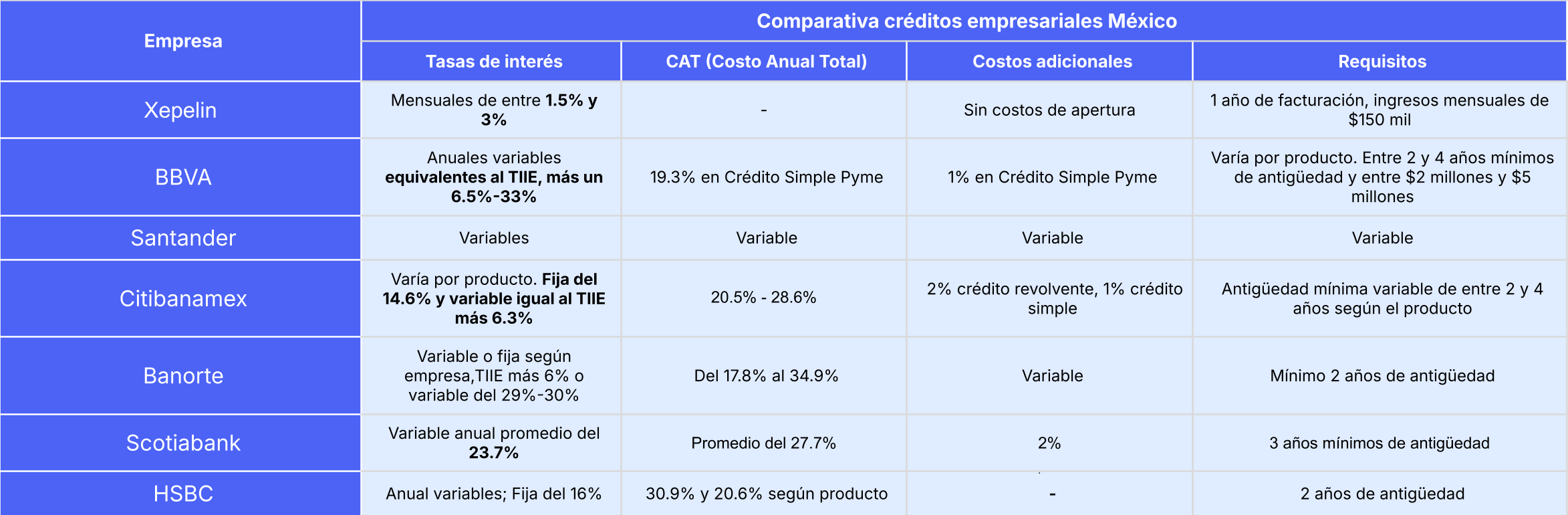

Xepelin, una fintech especializada en rapidez y accesibilidad mediante tecnología, ofrece créditos a empresas de todo tipo de tamaño por medio del factoraje, que consiste en adelantar el cobro de facturas de clientes a cambio de una comisión y del pago posterior de las facturas financiadas. Dado que se trata de financiamiento a corto plazo, sus tasas de interés son mensuales, fijas y, generalmente, abarcan un rango del 1.5% al 3.0%, por lo que se tratan de tasas competitivas en comparación con opciones tradicionales.

Debido a que el financiamiento proporcionado a través de factoraje se paga en poco tiempo (en un plazo de hasta 120 días) y en una sola exhibición (una vez que los clientes solventan sus facturas), sus tasas no generan interés a lo largo de un tiempo prolongado y no requieren de un monitoreo constante de fechas límites de pago y periodos de gracia para evitar generar intereses adicionales. Aunado a esto, el factoraje de Xepelin no exige costos de apertura ni de manejo de cuenta.

Como beneficios adicionales, más allá de los costos, el financiamiento de Xepelin tiene menos barreras de entrada, requiriendo menores tiempos de facturación (de tan solo un año) e ingresos anuales menores (de poco más de $1.8 millones de pesos) en comparación con los préstamos bancarios.

Además, Xepelin ayuda a los negocios que le solicitan financiamiento a gestionarlo de forma más sencilla y sin costo adicional con una herramienta de monitoreo de volumen de deuda y con un sistema de gestión de cobros que automatiza la cobranza para acelerar el pago de facturas pendientes y permitir el pago oportuno de los recursos otorgados.

Finalmente, dado que este financiamiento se tramita de forma digital y en poco tiempo, sin la necesidad de entregar múltiples garantías o documentos y sin necesidad de acudir a una sucursal, para acceder a él, solo es necesario crear una cuenta en Xepelin con datos básicos de contacto personal y de la empresa solicitante.

Crédito Pyme y Crédito Simple Pyme de BBVA

BBVA ofrece financiamiento diseñado para pequeñas y medianas empresas a través de 2 productos diferentes: Crédito Pyme y Crédito Simple Pyme, ambas opciones con propósitos similares, pero con tasas de interés y requisitos ligeramente diferentes.

Por un lado, el Crédito Pyme ofrece montos y tasas que varían de acuerdo con el nivel de riesgo de cada solicitante, y exige ventas mínimas anuales de $5 millones y 4 años mínimos de operación. Por otra parte, el Crédito Simple Pyme presta montos de entre $50 mil y $25 millones de pesos, con tasas variables (es decir, que cambian de manera periódica) que parten del TIIE y añaden entre el 6.5% y el 33% anual, con un CAT ponderado del 19.3% y con requisitos de acceso ligeramente mejores, de un mínimo de 2 años de operación y $2 millones de pesos en ingresos anuales.

Entonces, aunque ofrece montos flexibles que pueden variar de acuerdo con las necesidades y niveles de riesgo de cada negocio, estos presentan barreras significativas de acceso y riesgos implícitos en el manejo de tasas de interés variables.

Relacionado: Las 7 mejores Opciones de Crédito Pyme en México

Crédito Ágil y Crédito Simple de Santander

Al igual que BBVA, Santander ofrece 2 opciones de crédito para empresas en crecimiento, denominadas Crédito Simple y Crédito Ágil, siendo estas un crédito entregado en una sola exhibición y una línea de crédito revolvente, respectivamente. En ambos productos, las tasas de interés y costos totales dependen enteramente del nivel de riesgo del solicitante, monto de crédito otorgado y aspectos externos del mercado, y no mencionan rangos aproximados.

Si bien es cierto que la flexibilidad en montos y tasas representa una ventaja, al considerar que no se mencionan requisitos mínimos de antigüedad o ingresos mínimos anuales, acceder a los beneficios del crédito puede ser un proceso no tan sencillo que requiere de trámites presenciales y evaluaciones de crédito prolongadas.

Crédito PYMES de Citibanamex

Citibanamex ofrece también 2 opciones de crédito para empresas pequeñas y medianas, un crédito simple y una línea de crédito revolvente, aunque, en este caso, es posible combinarlas según las necesidades del negocio solicitante. Mientras que su crédito simple ofrece plazos de pago de hasta 60 meses y una tasa anual fija del 14.5%, su línea revolvente involucra tasas que parten del TIIE y agregan un porcentaje adicional del 6.30%. Respectivamente, poseen un CAT promedio del 20.5% y del 28.6%.

¿Los requisitos mínimos de antigüedad? Para clientes nuevos, una antigüedad de al menos 24 meses con cuenta de cheques en otros bancos es necesaria, mientras que los clientes existentes necesitan tener al menos 4 años de operación, ya sean personas morales o personas físicas con actividad empresarial. Por lo tanto, a pesar de sus tasas relativamente bajas, se puede decir que repiten el patrón de instituciones similares de solicitar requisitos mínimos complicados de cumplir.

Te podría interesar: Buró de crédito en México ¿Cómo funciona para empresas?

Banorte

Por su parte, Banorte ofrece alrededor de 6 opciones diferentes de crédito empresarial, tanto simple como revolvente, que tienen la intención de cubrir las necesidades específicas de una variedad de negocios distintos. De manera general, exigen, como mínimo, 2 años de operación.

En cuanto a tasas de interés y costos, estos varían por producto, algunos ofrecen tasas fijas dependiendo del riesgo y monto solicitado o tasas variables que parten del TIIE actual y que agregan un 6% adicional; otros solo permiten la elección de tasa variable personalizada y otros parten de porcentajes específicos que varían entre el 29.9% y el 30%. En cuanto al CAT, este puede ser de entre un 17.8% y un 34.9% según el crédito.

Así pues, aunque flexible en materia de opciones, las tasas altamente variables de cada producto pueden ser consideradas como un riesgo para muchas empresas pequeñas y medianas jóvenes que, sobre todo, necesitan constancia en sus gastos y operaciones.

Relacionado: ¿Cómo elegir un préstamo en línea para negocios en México?

CrediPosible PyME de Scotiabank

Como principal producto financiero para empresas en crecimiento, Scotiabank ofrece CrediPosible PyME, un crédito simple orientado hacia cubrir las necesidades de empresas a mediano y largo plazo. Esta opción ofrece montos que van desde los $100 mil hasta los $5 millones de pesos, plazos de pago de 12 y hasta 36 meses, costos de apertura del 2% y una tasa de interés promedio anual variable del 23.47%, con un CAT promedio del 27.7%.

En cuanto a requisitos, CrediPosible PyME es más claro que algunos otros bancos, y solicita al menos 3 años de experiencia comprobable en el negocio (36 meses) y ventas anuales máximas de $100 millones de pesos.

Créditos HSBC Fusion de HSBC

Por medio de HSBC Fusion, HSBC ofrece financiamiento de capital de trabajo y crédito simple para empresas pequeñas y medianas que desean crecer. Por una parte, su crédito de capital de trabajo revolvente ofrece tasas variables de interés y un CAT promedio de 30.9%; por otra, su crédito simple brinda una tasa fija del 16% anual y un CAT del 20.6%.

Para recurrir a estas opciones de forma confiable, HSBC exige un periodo mínimo de duración de la empresa de 2 años, una declaración anual de impuestos que no presente pérdidas en el último ejercicio y contar con un obligado solidario, entre otros elementos.

En esencia, su crédito simple se trata de una opción relativamente accesible, pero que, por los requisitos que involucra, puede ser una opción menos asequible que alternativas como el factoraje.

Tabla comparativa de tasas de interés de crédito pyme en México

En conclusión, poco pueden hacer los líderes de empresas para modificar las tasas de interés generales del mercado, pero, con la información adecuada, es posible tomar la mejor decisión de financiamiento que genere el menor volumen de deuda posible y que pueda ser recibida tan pronto como sea posible.

Si tu empresa necesita financiamiento ágil, seguro y completamente digital que no esté sujeto a requisitos estrictos, plazos rígidos y trámites prolongados, Xepelin puede ser la opción para ti. Con Xepelin, puedes solicitar financiamiento por medio del adelanto de tus cuentas por cobrar y recibirlo en un plazo de pocas horas, todo de forma sencilla y cumpliendo requisitos mínimos mucho más accesibles que aquellos de la banca tradicional.

De esta manera, tu empresa puede preservar sus niveles de capital y afrontar cualquier obstáculo y desafío que se presente de manera segura y oportuna.

¿Cómo comenzar a aprovechar el financiamiento de Xepelin? Solo necesitas registrarte.

Xepelin ofrece financiamiento empresarial para tu negocio. Cobra por adelantado las facturas de tu negocio, sin deuda bancaria y en pocos minutos.