Junto con el régimen Pro Pyme General, llegó el régimen Pro Pyme Transparente después de la reforma tributaria del 1 de enero de 2020. Aunque diseñado con el mismo propósito, facilitar el cumplimiento fiscal de micro, pequeñas y medianas empresas, los requisitos de inscripción, características y obligaciones que conlleva son diferentes.

Por lo tanto, las empresas que deseen tributar en este régimen adecuadamente deben conocer a fondo sus particularidades y no asumir que se trata de una alternativa idéntica al régimen Pro Pyme General.

Apegarse a las normas de cada régimen puede ser complicado, por lo que en este artículo hablaremos sobre todos los rasgos únicos del régimen Pro Pyme Transparente para facilitar el cumplimiento tributario de cualquier entidad que desee formar parte de él.

¿Qué es el régimen Pro Pyme Transparente y a quiénes está dirigido?

Es un régimen tributario creado con la intención de simplificar el cumplimiento fiscal de las pymes que operan dentro del país, pero cuyos propietarios son contribuyentes de impuestos finales, como el Impuesto Global Complementario (IGC) y el Impuesto Adicional. Por ende, y de manera más específica, está dirigido a 3 tipos de empresas:

- Pymes cuyo propietario sea una persona natural con residencia en Chile, cuyos ingresos anuales superen las 13.5 UTA (es decir, personas naturales sujetas al IGC).

- Pymes cuyo propietario sea una persona natural sin residencia en Chile (o sea, sujeta del Impuesto Adicional), independientemente de si deben tributar el IGC o no.

- Pymes establecidas como personas jurídicas, pero sin residencia o domicilio en Chile (es decir, sujetas al Impuesto Adicional), independientemente de si deben tributar el IGC o no.

¿Cuáles son los requisitos para entrar y permanecer en el régimen Pro Pyme Transparente?

Además de pertenecer a alguno de los tipos de empresas anteriores, es necesario cumplir con requisitos adicionales para pertenecer al régimen Pro Pyme Transparente. Estos son casi idénticos a aquellos solicitados por el régimen Pro Pyme General:

- El promedio de ingresos de la empresa no puede superar las 75.000 UF en los últimos 3 años de operación. Este límite puede sobrepasarse por una única vez con la condición de que los ingresos de un año fiscal jamás superen las 85.000 UF.

- Al momento de iniciar actividades, el capital efectivo (o sea, el valor total de todos los activos que se poseen) no puede superar las 85.000 UF.

- Los ingresos percibidos por rentas clasificadas en el N.°1 y 2 del artículo 20 de la LIR (a excepción de bienes raíces), contratos de cuentas en participación (acuerdos comerciales con otras empresas) y la enajenación de derechos sociales (educación, salud, etc.) acciones o cuotas de fondos de inversión, no pueden superar el 35 % de ingresos brutos.

Relacionado: ¿Cómo declarar el IVA, PPM y retenciones de mi empresa en mi declaración mensual (F29)?

¿Qué beneficios ofrece el régimen Pro Pyme Transparente a las entidades registradas?

Al estar inscritas dentro del régimen Pro Pyme Transparente, las empresas pueden ser beneficiarias de estas ventajas:

- Propuesta de declaración al SII generada únicamente con base en el Registro de Compras y Ventas, simplificando el cálculo de obligaciones.

- No es necesario aplicar la corrección monetaria a activos, es decir, modificar su valor de acuerdo con la inflación.

- No es necesario llevar un registro de inventarios.

- Todas las existencias restantes al final de un año son declaradas como gastos, lo cual permite la reducción de las obligaciones fiscales.

- Se aplica la depreciación instantánea a activos fijos, es decir, el 100% de su valor es considerado como un gasto justo después de su adquisición.

- Base imponible simplificada.

- Exención de llevar los registros de rentas empresariales (RRE).

- Cálculo simplificado del Capital Propio Tributario (total de ingresos, menos total de gastos) en empresas con ingresos superiores a 50.000 UF.

- Tasas fijas de PPM.

Si bien es cierto que muchos de estos beneficios son también alcanzables para empresas inscritas en el régimen Pro Pyme General, algunos son exclusivos al régimen Pro Pyme Transparente.

¿Qué tipo de contabilidad deben llevar las personas incorporadas en el régimen Pro Pyme Transparente?

Para fines tributarios, las empresas pertenecientes al régimen Pro Pyme Transparente quedan liberadas, en su totalidad, de llevar contabilidad completa y únicamente están obligadas a llevar una contabilidad simplificada con un Libro de Caja. Para propósitos internos de registro de flujos de efectivo, solo es necesario llevar un Registro de Compras y Ventas.

En caso de que sea necesario, los negocios registrados en este régimen también pueden llevar una contabilidad completa sin que esto implique un cambio de régimen o un aumento en las obligaciones fiscales.

Te podría interesar: ¿Qué deducciones puedo aplicar en una declaración anual en Chile?

¿A qué obligaciones tributarias e impuestos están sujetas las entidades registradas en el régimen Pro Pyme Transparente?

En comparación con las organizaciones pertenecientes al régimen Pro Pyme General, las empresas suscritas el régimen Transparente tienen las mismas 4 obligaciones principales: tramitar la Declaración de Inicio de Actividades ante el SII, emitir facturas timbradas que respalden cada transacción, presentar la declaración mensual y los PPM, y presentar la declaración anual.

Sin embargo, difieren en un aspecto muy importante: las pymes establecidas dentro del régimen Pro Pyme Transparente no están sujetas al Impuesto De Primera Categoría. Por lo tanto, sus PPM pueden ser rebajados o devueltos al momento de presentar la declaración de renta anual (F22) y distribuidos entre los principales socios accionistas para que estos puedan hacer el pago de sus obligaciones respectivas de IGC y/o Impuesto Adicional, según sea el caso.

¿Qué tasas de PPM son imponibles para las entidades registradas en el régimen Pro Pyme Transparente?

La tasa de PPM imponible a las entidades inscritas en el régimen Pro Pyme es del 0,2% durante el primer año de actividades y se mantiene de esta forma siempre y cuando los ingresos brutos anuales no excedan los 50.000 UF. En caso de que dicho límite sea sobrepasado, la tasa aplicable será del 0,5%.

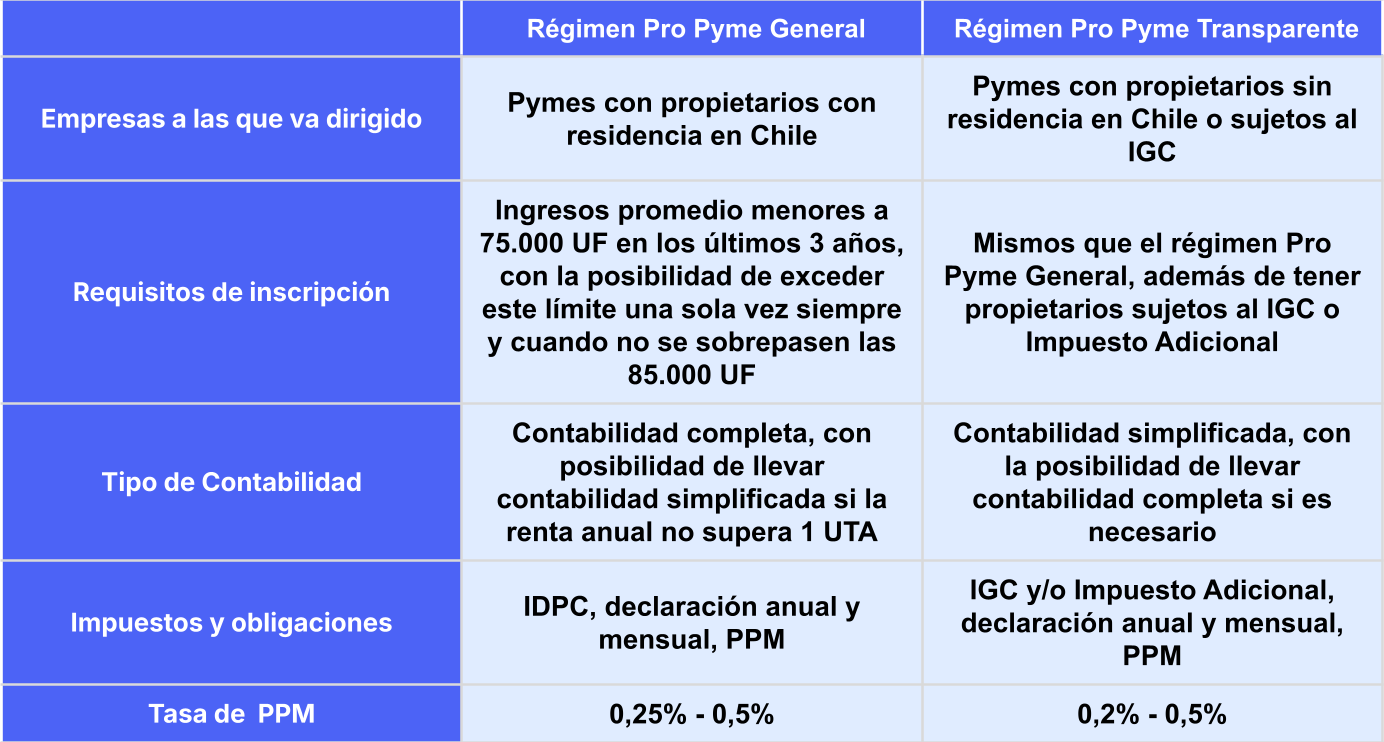

Diferencias entre el régimen Pro Pyme Transparente y el régimen Pro Pyme General

Para contextualizar las características únicas del régimen Pro Pyme Transparente en comparación con las del Pro Pyme General, se puede consultar la siguiente tabla:

Relacionado: Régimen Pro Pyme General: En qué consiste y qué obligaciones conlleva

Teniendo en mente todas las características propias del Régimen Pro Pyme Transparente, se vuelve mucho más sencillo asegurar el cumplimiento tributario de cualquier empresa inscrita y así evitar posibles multas y pérdidas de tiempo derivadas del seguimiento de obligaciones no aplicables.

Cabe mencionar que, si tu empresa necesita ayuda para mejorar la visibilidad de sus finanzas y así llevar una contabilidad mucho más sencilla, Xepelin te puede ayudar con una herramienta gratuita de análisis financiero en tiempo real que te brindará control total sobre los flujos de entrada y salida de tu negocio.

¿Cómo acceder a ella? Solo necesitas registrarte en Xepelin.

Xepelin transforma la gestión de cuentas por pagar y cobrar con crédito empresarial. Te ayudamos a mejorar el flujo de caja con factoring y a fortalecer tus operaciones con confirming. Regístrate ahora y optimiza tus finanzas.