Los créditos simples y los créditos revolventes suelen ser opciones clásicas de financiamiento para muchos líderes de negocios, ya sea para financiar proyectos específicos, contar con liquidez en un entorno cambiante o aprovechar oportunidades de inversión sin agotar ahorros.

Aunque ambos pueden ser opciones efectivas, la realidad es que cada uno tiene características específicas que pueden volverse más importantes en contextos y empresas particulares. Por lo tanto, lo ideal es reflexionar sobre dichas características antes de tomar una decisión sobre el producto financiero a elegir.

¿Cómo decidir entre un crédito revolvente y un crédito simple? En este artículo te ayudaremos a llegar a una selección adecuada para las necesidades y metas específicas de tu negocio, brindándote información sobre cómo funciona cada uno, sus diferencias, sus ventajas y desventajas y el tipo de situaciones en donde conviene más optar por uno sobre el otro.

¿Qué es un crédito revolvente?

El crédito revolvente o línea de crédito revolvente es un producto financiero que le permite a tu empresa disponer, mensualmente, de una cantidad establecida de financiamiento. Puedes utilizar el monto disponible de la manera que consideres, siempre y cuando no rebase un límite máximo, y solo deberás devolver la cantidad empleada antes de una fecha límite mensual, después de la cual se generarán intereses.

Las características principales de este crédito son las siguientes:

- Sus tasas de interés siempre son variables (cambian dependiendo de factores externos).

- No necesita ser renovado.

- Solo genera intereses si se excede una fecha de vencimiento.

¿Qué diferencias hay entre un crédito revolvente y un crédito simple?

Las diferencias principales entre un crédito revolvente y un crédito simple son las siguientes:

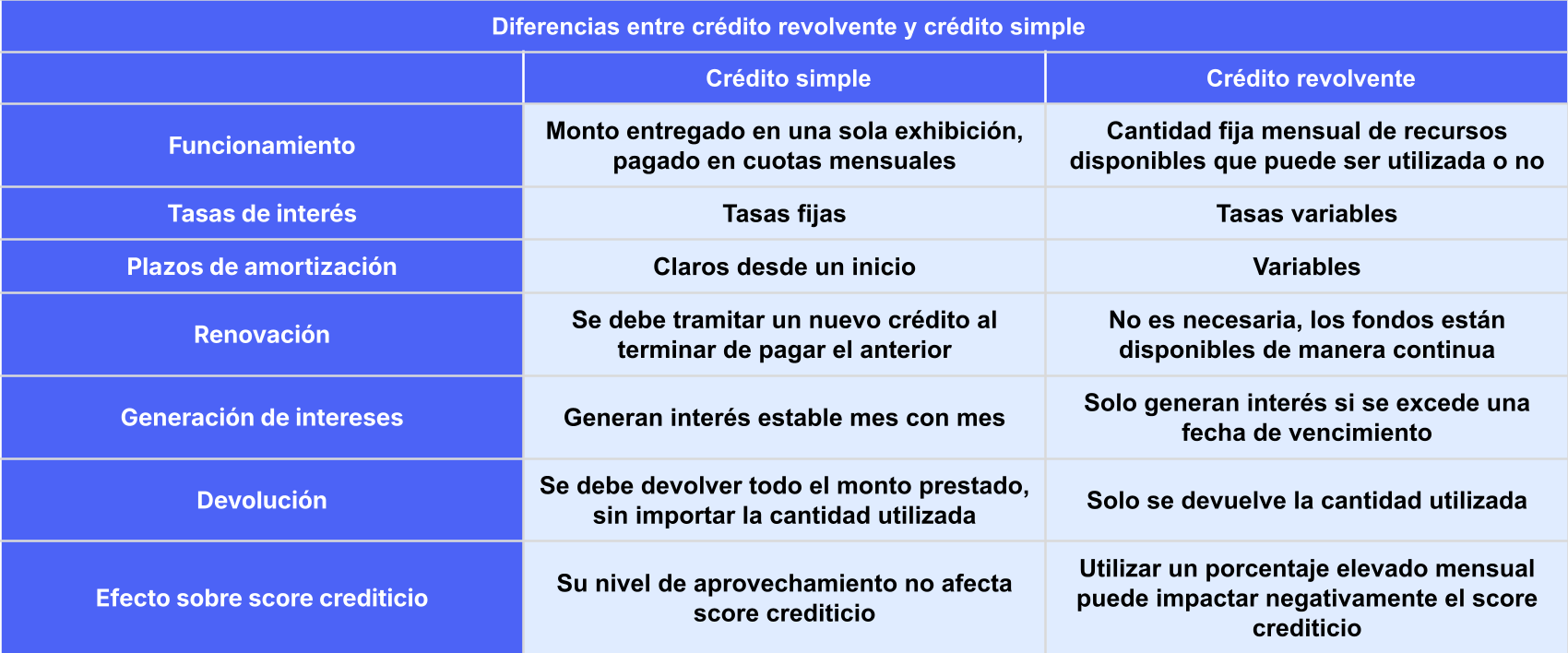

- Funcionamiento: el crédito simple se entrega de manera inmediata, en una sola exhibición y debe ser pagado en cuotas; mientras tanto, el crédito revolvente consiste en una cantidad mensual determinada de recursos que pueden ser aprovechados en su totalidad o no.

- Tasas de interés: mientras que los créditos revolventes suelen ofrecer tasas variables, los créditos simples casi siempre otorgan tasas fijas

- Plazos de pago: los créditos simples tienen plazos de amortización fijos desde un inicio que los créditos revolventes no poseen.

- Renovación: los créditos revolventes están disponibles de manera continua y no necesitan renovación; en cambio, una vez devuelto el monto de un crédito simple, es necesario tramitar otro para acceder a financiamiento.

- Generación de intereses: mientras que los créditos simples generan intereses de manera mensual, los créditos revolventes solo lo hacen en caso de que el pago de una cuota mínima no se realice a tiempo.

- Devolución: en un crédito revolvente, solo se debe devolver la cantidad utilizada, mientras que el monto prestado en un crédito simple debe ser regresado en su totalidad sin importar si se utilizó por completo o no.

- Efecto del porcentaje de utilización en el score crediticio: un crédito simple puede ser utilizado en su totalidad sin impacto negativo en el score de crédito, pero utilizar un gran porcentaje de una línea de crédito revolvente puede perjudicarlo.

Relacionado: ¿Cómo elegir un préstamo en línea para negocios en México?

Tabla comparativa entre crédito revolvente y crédito simple

Ventajas y desventajas de cada tipo de crédito

Ahora bien, ¿cómo es que estas diferencias se traducen en ventajas y desventajas concretas? De esta manera:

Ventajas del crédito revolvente

Dado que brinda fondos de manera continua, sin necesidad de renovación, y el monto a utilizar depende de las necesidades de tu empresa, el crédito revolvente puede funcionar como una fuente constante y flexible de liquidez. Además, dado que solo genera intereses en caso de pagos atrasados, en teoría, puede ser una opción de bajo costo si es gestionado con pagos puntuales.

Desventajas del crédito revolvente

Debido a sus tasas de interés variables, los costos reales del financiamiento pueden superar estimaciones y son difíciles de anticipar, lo cual puede resultar en niveles de deuda elevados. Adicionalmente, incluso si una línea de crédito tiene un límite alto, solo es posible utilizar un porcentaje de ella, pues aprovechar una cantidad mayor puede causar problemas en el puntaje de crédito.

Te podría interesar: 9 tips para mejorar el historial y score crediticio de tu empresa en México

Ventajas del crédito simple

Las tasas fijas del crédito simple representan una ventaja, ya que implican que los costos del financiamiento son más sencillos de anticipar y gestionar, lo cual reduce los riesgos asociados con el endeudamiento. Además, los plazos fijos de amortización suelen traducirse en financiamiento de fácil gestión que simplifica la planificación de recursos a lo largo del tiempo.

De manera adicional, el monto otorgado a través de un crédito simple puede ser utilizado sin restricciones, puesto que no afecta el porcentaje de utilización de crédito.

Desventajas del crédito simple

Las tasas fijas del crédito simple implican que este siempre generará intereses a pagar, por lo que puede llegar a ser una opción costosa. Adicionalmente, la necesidad de renovar continuamente un crédito de esta clase puede ralentizar el acceso a recursos.

¿Qué tipo de negocio debería usar cada crédito?

Idealmente, la estrategia de financiamiento de cualquier empresa debe de abarcar distintos productos, como créditos variados y soluciones alternativas como el factoraje y el confirming. Esto con el fin de crear una cartera de financiamiento diversa (parte importante en el cálculo del score crediticio), conseguir recursos suficientes para lograr un crecimiento más rápido y evitar depender de una sola fuente de capital.

Sin embargo, en un contexto realista, empresas pequeñas y medianas pueden beneficiarse en mayor medida, y con menor riesgo, de un crédito simple, ya que les permite tener acceso al capital que necesitan para sobrevivir, desarrollarse, y mantenerse estables en un entorno cambiante, con tasas predecibles y costos fijos.

Por otro lado, negocios establecidos que cuentan con suficiente estabilidad financiera podrían beneficiarse más de una línea de crédito revolvente, pues tendrían acceso a una fuente constante de liquidez, pero con menor riesgo de que las tasas variables puedan causar problemas.

Te podría interesar: Financiamiento empresarial en situaciones de emergencia: ¿Cuál elegir?

¿Qué crédito es mejor para cada contexto?

En términos generales, un crédito revolvente puede ser la opción adecuada para tener acceso a liquidez constante, sin importar estacionalidades y fluctuaciones. Por otro lado, un crédito simple suele ser la mejor opción para realizar proyectos específicos a largo plazo, como expansiones o adquisiciones.

Sin embargo, también existen créditos simples a corto plazo que pueden ser utilizados para necesidades inmediatas de liquidez, como pagos de nómina, o gastos emergentes.

Tomando en cuenta toda esta información, queda clara una cosa: aunque cada tipo de crédito brinda beneficios únicos para situaciones específicas, la mejor elección de financiamiento depende de las necesidades y metas particulares de tu negocio. Por lo tanto, aunque considerar las diferencias entre métodos siempre es buena idea, es aconsejable darle más importancia al contexto específico en el que tu empresa se desarrolla al momento de elegir un crédito.

Si decides que una opción más predecible es lo que tu empresa necesita en este momento, Xepelin puede ser tu mejor elección, ya que te ofrece un crédito simple completamente digital, sin trámites complejos ni papeleo, con el que podrás tener acceso inmediato a recursos para expandir y desarrollar tu negocio de forma rápida y segura. Todo esto, con plazos de amortización y condiciones flexibles a la medida de tu negocio.

Además, con Xepelin puedes tener acceso a productos adicionales de financiamiento, como factoraje y confirming, en un solo lugar y a herramientas gratuitas de gestión que te ayudarán a administrar los recursos que recibas y a tomar el control de las finanzas de tu empresa.

¿Cómo obtener estos beneficios? Solo necesitas crear una cuenta en Xepelin.

Crédito Simple es el crédito que sí entiende a las empresas. Obtén capital para lo que tu empresa necesite, con aprobación y depósito en menos de 24h, sin facturas ni garantías