El uso de tarjetas de crédito corporativas o empresariales ha experimentado un crecimiento anual constante, reflejando su papel crucial en la gestión financiera de las empresas. Estas tarjetas no solo facilitan las transacciones comerciales, sino que también ofrecen una visión clara de la solvencia y la capacidad crediticia de una empresa. Entre las opciones disponibles, algunas empresas optan por una tarjeta de crédito sin anualidad, lo que puede ser una alternativa atractiva para reducir costos operativos mientras aprovechan beneficios financieros clave.

Sin embargo, su creciente popularidad y la evolución del mercado financiero han llevado a la aparición de lagunas jurídicas y desafíos regulatorios, ya que las leyes existentes se enfocan, principalmente, en créditos personales y no abordan completamente las complejidades asociadas con las tarjetas corporativas, lo que puede resultar en desventajas para los usuarios empresariales.

Así que antes de contratar una tarjeta de crédito empresarial o corporativa, es importante conocer las ventajas y desventajas asociadas, y explorar otras soluciones financieras que podrían ser igualmente eficientes. Conocer otras alternativas, aparte de la banca tradicional, ayuda a mejorar los servicios financieros que ya están a disposición de las pymes, ya que no todas las opciones de crédito se concentran en las tarjetas.

Limitaciones de las tarjetas de crédito empresariales

Las tarjetas de crédito empresariales son una herramienta útil para la gestión de los gastos en el día a día. Sin embargo, una de las principales restricciones es el límite de crédito, lo que significa que un negocio solo puede gastar hasta cierto punto antes de necesitar solicitar un aumento. Este proceso puede resultar complicado para los negocios pequeños o aquellos sin un historial financiero establecido, ya que muchos proveedores requieren garantías o un largo periodo de tiempo antes de otorgar límites más altos.

Otra limitación importante con las tarjetas de crédito empresariales es que ofrecen poco espacio para operaciones comerciales significativas. Muchos proveedores imponen restricciones sobre los tipos de compras permitidas. Esto significa que si un negocio necesita financiación adicional para sus operaciones comerciales, tendrá que buscar fuentes alternativas.

Un aspecto a considerar son los costos asociados, como los pagos tardíos, que pueden generar intereses que en ocasiones superan el monto inicialmente adquirido con la tarjeta. Esto puede elevar los gastos para el negocio y afectar la percepción de valor por parte del cliente. Además, las tarjetas de crédito, aunque no lo parezca, son productos financieros complejos y globales, lo que dificulta la regulación uniforme. Como resultado, los consumidores pueden encontrarse desprotegidos ante la responsabilidad por cargos no reconocidos, pérdida de tarjeta fuera del país o compras en el extranjero, altas tasas de interés y comisiones adicionales.

A pesar de los esfuerzos gubernamentales para abordar estas lagunas, es importante que los consumidores sean conscientes de las posibles desventajas y consideren otras estrategias de financiamiento para su empresa.

Errores comunes al utilizar una tarjeta de crédito empresarial

Es cierto que las tarjetas de crédito ofrecen beneficios para la gestión financiera de un negocio, sin embargo, un error común es gastar más de lo que tu empresa genera mensualmente; y esto se produce por una distorsión de la realidad financiera de tu empresa, lo que causa consumos excesivos sin consecuencias inmediatas visibles, y esto a menudo conduce a compromisos de pago que después no se pueden cumplir.

También, es un error pensar que las tarjetas de crédito empresariales son adecuadas para financiar inversiones a largo plazo en el negocio. Estas tarjetas generalmente tienen montos limitados y plazos cortos para devolverlos, lo que las hace inadecuadas para inversiones a largo plazo, para evitar estos errores, es importante establecer límites de compra claros, llevar un registro detallado de los gastos, pagar los saldos a tiempo y comprender plenamente los términos y condiciones de la tarjeta.

La recomendación es considerar diferentes opciones de financiamiento, además de implementar estrategias de gestión de deudas, que te ayuden a crecer sin comprometer tu capital.

¿Qué problemas te podría traer una tarjeta de crédito?

La tarjeta actúa como un instrumento de aseguramiento de pagos, ya que al momento de solicitarla tiene todos los datos identificativos de la empresa y del emisor financiero, incluso la información necesaria para controlar y asegurar un “correcta utilización”. Además, el uso indebido o excesivo de una tarjeta de crédito empresarial puede dañar el historial crediticio y afectar la capacidad de la empresa para obtener financiación en el futuro.

Por otro lado, las condiciones contractuales que regulan el uso de una tarjeta de crédito empresarial pueden ser poco. Estas condiciones incluyen cláusulas sobre límites mínimos y máximos para pagos mensuales, plazos para el cumplimiento de obligaciones financieras, penalizaciones por atrasos en los pagos o cualquier otra cláusula que limite los derechos del titular sin su consentimiento expreso.

Además, muchas tarjetas ofrecen incentivos comerciales para fomentar su uso. Estas promociones son generalmente interesantes al principio, pero podrían implicar riesgos si no se administran correctamente. Muchas veces estos incentivos son limitados en tiempo o generan acumulaciones rápidas de deuda que resultan impagables en periodos cortos.

Relacionado: ¿Por qué un crédito no debe ser la primera opción de financiamiento para empresas?

Soluciones financieras que sirven de alternativas a las tarjetas de crédito empresariales

Para tener una alternativa de tarjetas de crédito empresariales y tener una salud financiera estable, se pueden explorar diversas soluciones. Las mejores opciones son soluciones de pago flexibles que permiten a las empresas y a sus clientes adaptar los términos y transacciones de pago según sus necesidades específicas, lo cual no solo beneficia a las empresas, sino también mejora la experiencia de sus propios clientes y proveedores al ofrecer opciones de pago más convenientes y personalizadas.

Las empresas pueden optar por el crédito de proveedores, donde el proveedor ofrece plazos para realizar el pago, facilitando el flujo de efectivo sin necesidad de desembolsos inmediatos, aunque se requiere de negociar con proveedores. También existe, la venta o renta de activos innecesarios, como equipos obsoletos; esto puede proporcionar una fuente de ingresos extra y aumentar la productividad al reducir los costos de mantenimiento de activos que no son esenciales.

Además de estas opciones, el factoring y el confirming son otras alternativas financieras flexibles. El factoring permite a las empresas cobrar anticipadamente las facturas pendientes de pago, proporcionando capital de trabajo inmediato. Por otro lado, el confirming es un servicio a través del cual una entidad financiera posterga los pagos a proveedores, es decir, la financiera paga las facturas a tiempo y la empresa paga después y a crédito las facturas pendientes de pago. Ambas opciones ayudan a mejorar la gestión del flujo de efectivo y proporcionan una mayor flexibilidad financiera.

Estas opciones son excelentes soluciones financieras para impulsar tu negocio, pues permiten alcanzar los objetivos deseados sin sobreendeudamiento empresarial, y ofrecen beneficios como un mayor control sobre los gastos.

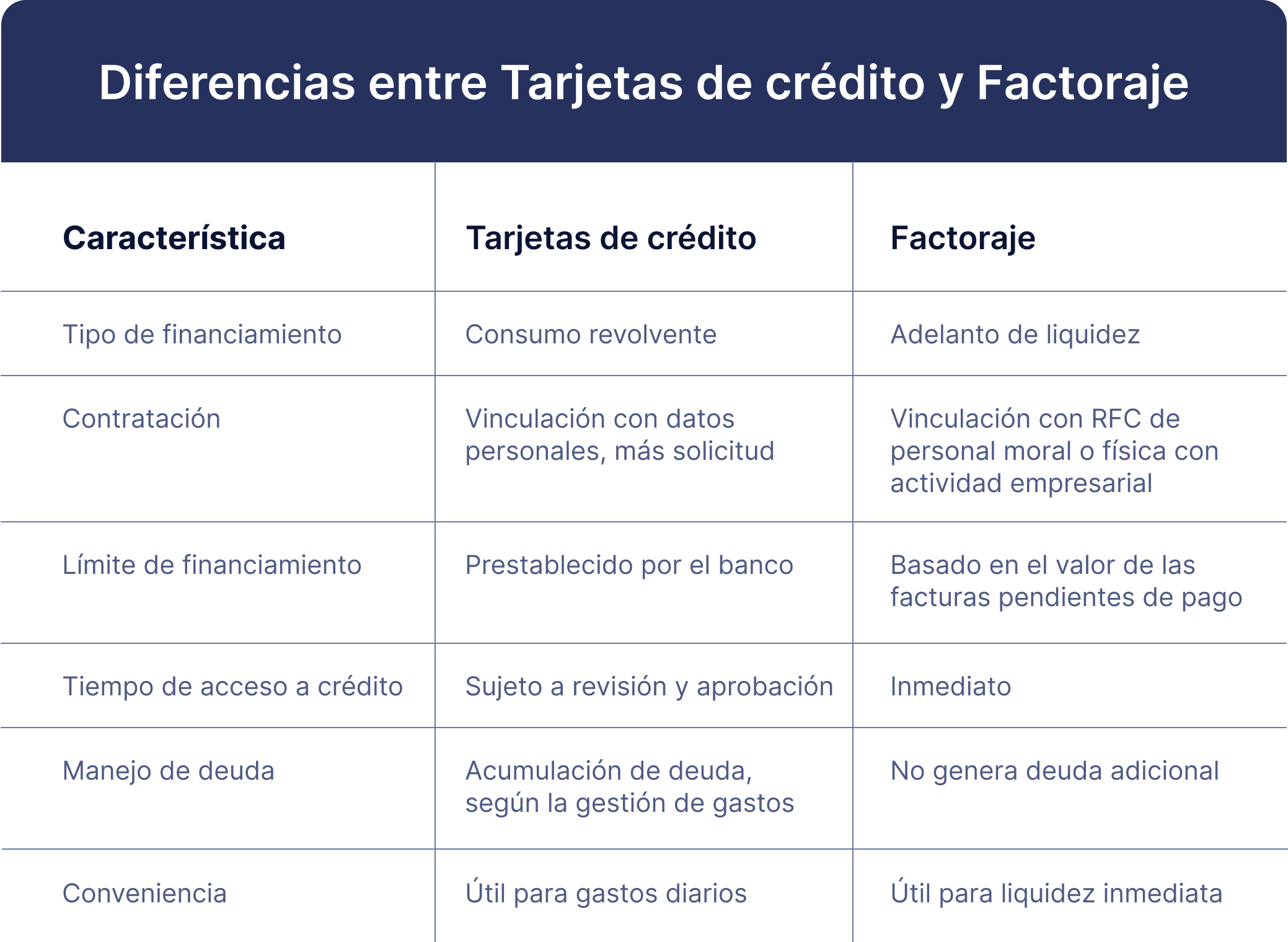

Tarjetas de crédito vs. Factoraje

El factoraje es la solución ideal para las empresas que buscan financiamiento a corto plazo, necesitan liquidez inmediata y quieren mejorar su historial crediticio, además pueden encontrar términos flexibles, fortalecimiento de relaciones comerciales y mayores niveles de control sobre los gastos. En cambio, las tarjetas de crédito implican una responsabilidad de manejo mucho más grande, ya que si se ocupa imprudentemente se corre el riesgo de afectar, de estar en buró de crédito o tener que recurrir a una refinanciación de la deuda, aumentando el monto a pagar.

En general, las tarjetas de crédito empresariales pueden ser una buena opción para las empresas que mantienen un control estricto de los gastos y valoran los beneficios de lealtad ofrecidos por la institución financiera con la que se asocian. Sin embargo, es fundamental tener en cuenta las altas tasas de interés y las comisiones antes de solicitar una tarjeta de crédito empresarial.

Por otro lado, el factoraje puede ser una opción acertada para las empresas que requieren liquidez inmediata y cuya estrategia no incluye asumir el riesgo de contraer más deuda, sino gestionar eficazmente las cuentas por cobrar y pagar.

Al momento de evaluar tu opción ideal para satisfacer necesidades financieras a corto plazo, lo mejor es irse por soluciones que brinden beneficios adicionales, como costos reducidos al financiar gastos operativos diarios sin comprometer la estabilidad financiera futura ni generar endeudamiento.

¿Por qué recurrir al factoraje como mejor opción a una tarjeta de crédito?

El factoraje se ha posicionado como una herramienta esencial para empresas que desean mantener sus finanzas en orden y seguir creciendo. A diferencia de las tarjetas de crédito empresariales, el factoraje brinda una visión clara de los gastos, ofrece términos adaptados a tus necesidades y permite una gestión automatizada y transparente de los pagos pendientes.

El proceso es sencillo: si cuentas con una factura que aún no ha sido pagada, te acercas a una empresa de factoraje como Xepelin, que te adelanta el monto de esa factura. De esta manera, tu negocio se beneficia de la liquidez que necesita, sin largas esperas. Con Xepelin, no solo obtienes financiamiento, sino también un aliado comprometido con el crecimiento y estabilidad de tu empresa.

Tabla comparativa entre tarjeta de crédito y factoraje financiero

Xepelin ofrece financiamiento empresarial para tu negocio. Cobra por adelantado las facturas de tu negocio, sin deuda bancaria y en pocos minutos.