En México, las diferentes instituciones financieras en el mercado operan bajo categorías específicas de acuerdo con su propósito, las entidades que las regulan, las autorizaciones que poseen para ofrecer ciertos servicios y otras características. Algunas de las más importantes son SOFOM, SOFIPO e Institución de Banca Múltiple, es decir, bancos.

Al momento de buscar productos o servicios particulares para tu negocio, conocer estas clasificaciones y lo que cada una conlleva es vital para que llegues a la institución correcta; de lo contrario, es posible que pierdas tiempo acudiendo con financieras que, simplemente, no pueden cubrir tus necesidades empresariales.

Con el fin de ayudarte a distinguir a cada tipo de institución de manera tan sencilla como sea posible, aquí te brindaremos, en un solo lugar, la definición de cada categoría, las diferencias clave entre cada una y lo que puedes hacer para verificar la confiabilidad de una financiera de cualquier tipo antes de recurrir a ella.

¿Qué es una SOFOM y qué hace?

Una SOFOM, es decir, una Sociedad Financiera de Objeto Múltiple, es una institución financiera no bancaria, autorizada para ofrecer crédito y otros productos de financiamiento (como factoraje financiero y leasing) al público general, que abarca tanto personas físicas, como morales, de cualquier tipo.

Sin embargo, legalmente, una SOFOM no puede captar dinero de usuarios ni ofrecer productos de ahorro, como cuentas corrientes.

A nivel general, todas las SOFOM son regidas bajo las mismas leyes y regulaciones financieras y fiscales aplicables para otras instituciones similares, y son monitoreadas por la CONDUSEF (Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros).

Asimismo, la Comisión Nacional Bancaria y de Valores (CNBV) se encarga de supervisarlas bajo lineamientos de prevención de lavado de dinero. Pero, dependiendo del tipo de SOFOM, la CNBV puede no estar involucrada en su supervisión más allá de esta área, por ejemplo, en materia de estructura organizacional o gobernanza interna.

Tipos de SOFOM

Dependiendo de si han aceptado, voluntariamente, adaptarse a todas las regulaciones y disposiciones emitidas por la CNBV, las SOFOM se clasifican en 2 tipos: SOFOM ER (Entidad regulada) y SOFOM ENR (Entidad no regulada). Esto es lo que cada clasificación conlleva:

- SOFOM ER: han aceptado la regulación completa de la CNBV, por lo que deben adherirse a cada una de sus disposiciones.

- SOFOM ENR: más allá de transparencia y otras regulaciones financieras generales, operan bajo un marco legal más flexible.

Cabe recordar que, a pesar de lo que su nombre podría indicar, las SOFOM ENR sí deben cumplir con muchas leyes destinadas a proteger a sus clientes, solo que poseen mayor flexibilidad en la forma en la que están estructuradas y distribuyen sus servicios.

¿Por qué acudir a una SOFOM? Ventajas principales

Como producto de estas características, las SOFOM tienden a brindar estas ventajas:

- Menores costos de financiamiento, debido a una estructura de costos interna más simple.

- Mayor velocidad en el procesamiento de solicitudes de crédito, gracias a una infraestructura tecnológica que suele ser robusta y poco rígida.

- Productos más accesibles, derivados de menores costos, pero también de requisitos adaptables a cada tipo de cliente.

Te podría interesar: Comparativo entre financieras tradicionales y los créditos empresariales que ofrecen las fintechs

¿Qué es una SOFIPO?

Por su parte, una SOFIPO, o sea, una Sociedad Financiera Popular, es una institución financiera con la licencia para ofrecer tanto servicios de financiamiento, como de ahorro, pero a menor escala, con un enfoque exclusivo en microempresas y personas tradicionalmente excluidas por otros sistemas financieros tradicionales.

En materia legal, las SOFIPO están reguladas por la CONDUSEF, al igual que las SOFOM, y operan bajo cada disposición emitida por la CNBV, de manera directa.

¿Qué seguros de depósito ofrece una SOFIPO?

Dado que almacenan fondos del público general, las SOFIPOS están protegidas por el IPAB (Instituto para la Protección del Ahorro Bancario) con un seguro de depósito equivalente a 25 mil UDIS (alrededor de 132 mil pesos), que respalda los ahorros de cada cliente de la institución por esta cifra en caso de que la SOFIPO declare su disolución.

¿Por qué acudir con una SOFIPO? Beneficios clave

De manera derivada de estas características únicas, las SOFIPOS son capaces de brindar estos beneficios:

- Mayor acceso a servicios financieros, aunque de menor tamaño.

- Trámites más sencillos que resultan convenientes.

- Protección de ahorros hasta ciertas cantidades de dinero.

- Servicios financieros variados que no están limitados al financiamiento.

Relacionado: Alternativas financieras para negocios: Cómo cambiar las opciones tradicionales

¿Qué es una Institución de Banca Múltiple?

Finalmente, las Instituciones de Banca Múltiple, son instituciones bancarias tradicionales que tienen la autorización para captar dinero de usuarios y ofrecer financiamiento a la población general, para a mayor escala que una SOFIPO, es decir, atienden a clientes tanto grandes, como pequeños y medianos.

Todas las organizaciones bajo esta clasificación deben apegarse a disposiciones de la CNBV y el Banco de México en materia de transparencia, estructura organizacional, niveles mínimos de capital, etc., y deben llevar un registro financiero sólido que les permita reportar su estado de salud financiera constantemente.

¿Cuál es la diferencia entre una SOFOM y una Institución de Banca Múltiple (Banco)?

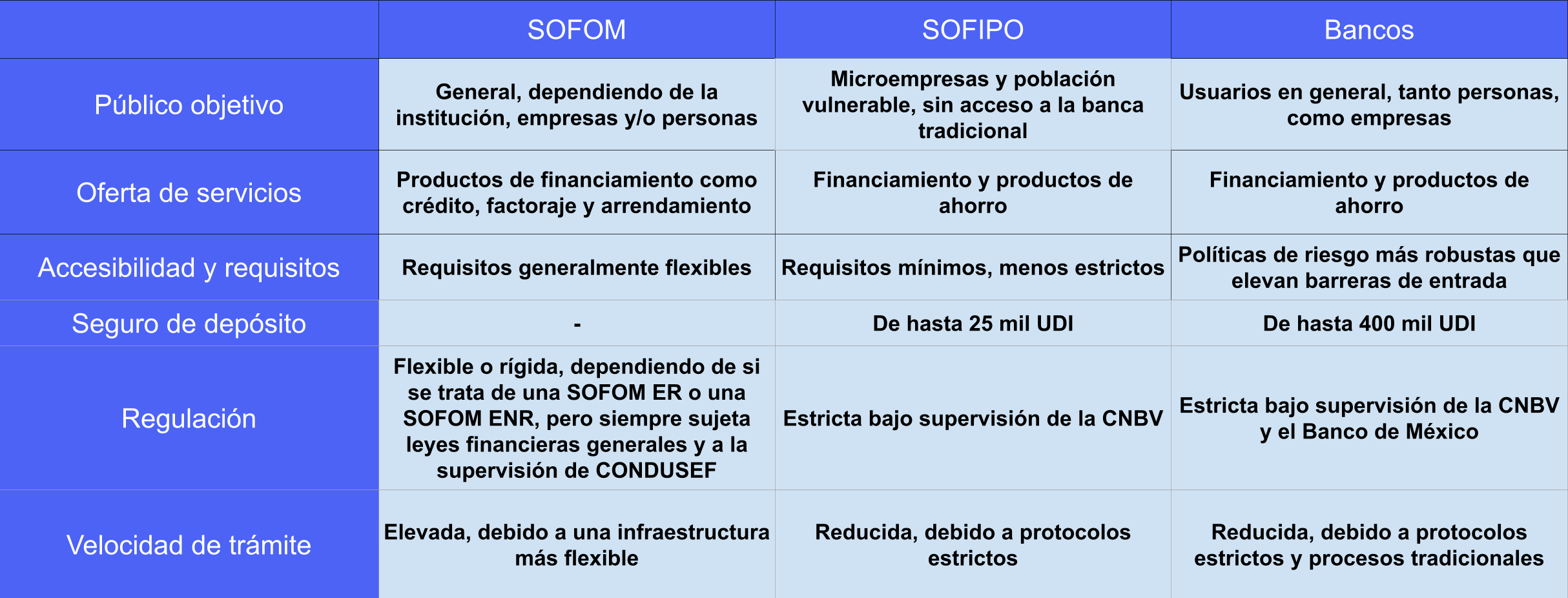

Considerando estas definiciones, las diferencias entre una SOFOM y un banco se concentran en 4 áreas: regulación, servicios, flexibilidad y accesibilidad.

Regulación: legalmente, los bancos deben operar bajo cada una de las regulaciones de la CNBV, mientras que las SOFOM tienen la opción de registrarse como ENR y así obtener mayor flexibilidad, sin dejar de operar dentro del marco legal general.

Oferta de servicios: mientras que los bancos pueden ofrecer productos de ahorro, las SOFOM no tienen la autorización para hacerlo.

Flexibilidad: una menor regulación les permite a muchas SOFOM brindar servicios más personalizados, sujetos a menos estándares.

Accesibilidad: con políticas de riesgo estrictas y costos elevados, los productos de un banco no son tan accesibles como aquellos ofrecidos por una SOFOM.

Velocidad: como producto de procesos rígidos y una gran demanda, la banca tradicional suele tardar más en procesar trámites y solicitudes.

¿Cuál es la diferencia entre una SOFOM y una SOFIPO?

Por su parte, las SOFOM y SOFIPO poseen 3 diferencias clave: su público, oferta de servicios y nivel de regulación.

Público objetivo: mientras que las SOFIPO se dedican a cubrir las necesidades financieras de un grupo específico de personas vulnerables y microempresas, las SOFOM tienen un público más general.

Oferta de servicios: aunque a escala pequeña, las SOFIPO pueden ofrecer productos de ahorro que las SOFOM no.

Nivel de regulación: una SOFIPO siempre deberá adherirse a cada estándar de la CNBV, pero una SOFOM puede operar con mayor flexibilidad.

Relacionado: Crédito simple vs crédito revolvente: ¿cuál le conviene más a tu negocio?

¿Cuáles son las diferencias entre una SOFIPO y un banco?

Por último, las diferencias entre una SOFIPO y la banca múltiple son 3: su alcance, protección y accesibilidad.

Alcance: los bancos suelen atender a un rango mayor de clientes, mientras que las SOFIPO cubren las necesidades de un grupo específico.

Protección: debido a su base de clientes, los bancos ofrecen seguros de depósito de hasta 400 mil UDI que las SOFIPO no pueden brindar.

Accesibilidad: con un enfoque en inclusión financiera, los servicios de una SOFIPO siempre serán más accesibles que los de la banca múltiple.

Tabla comparativa entre SAPI, SOFOM, SOFIPO y Bancos

¿Cómo saber si una SOFOM o SOFIPO es legal y confiable?

Si decides recurrir a una SOFOM o SOFIPO, puedes asegurarte de que cualquier institución que elijas opera bajo las regulaciones legales revisando su registro oficial en el SIPRES (Sistema de Registro de Prestadores de Servicios Financieros), si está registrada, puedes tener la garantía de que se trata de una institución propiamente regulada.

Para ir más allá y conocer si una institución opera con buenas prácticas y servicios transparentes, también puedes buscarla en el Buró de Entidades Financiera (BEF), el cual te servirá para conocer los productos de cada organización, las reclamaciones procesadas en su contra y cualquier cláusula abusiva que integre en sus contratos.

Ahora que ya tienes una idea más clara de lo que cada tipo de institución financiera puede ofrecer a tu empresa, puedes elegir aquella que tenga las mejores probabilidades de ser capaz de ayudarte, según tus necesidades específicas.

¿Quieres conocer más sobre las opciones de crédito a las que puede recurrir tu negocio? Puedes consultar nuestro blog. También, si necesitas financiamiento ágil, digital y flexible para impulsar a tu empresa, puedes crear una cuenta en Xepelin y explorar opciones que se adapten a ti.

Xepelin transforma la gestión de cuentas por pagar y cobrar con crédito empresarial. Te ayudamos a mejorar el flujo de efectivo con factoraje y a fortalecer tus operaciones por medio de confirming. Regístrate ahora y optimiza tus finanzas.