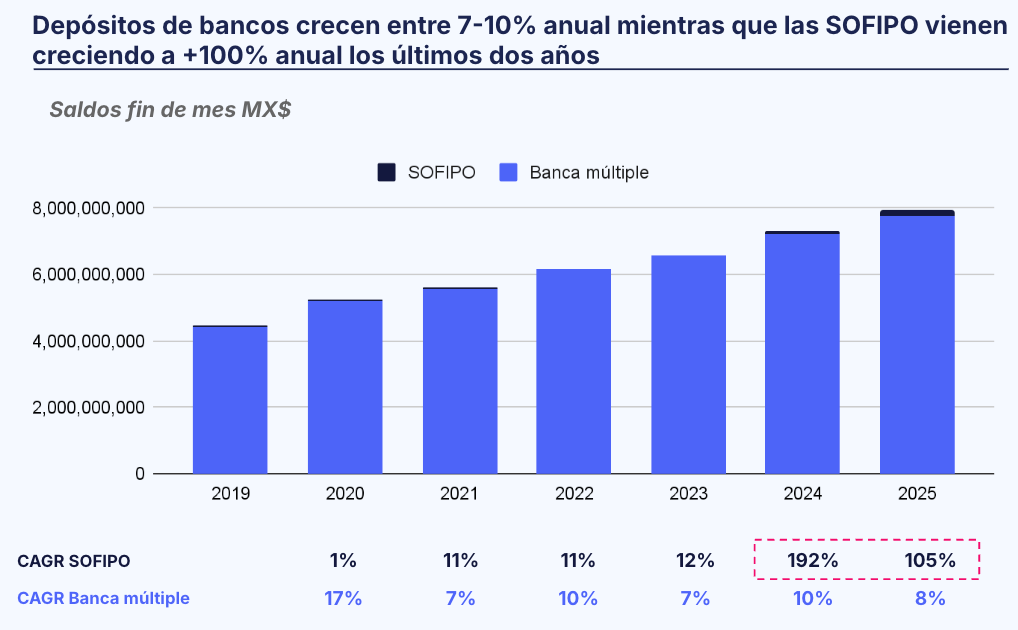

En México, el 98% de los depósitos sigue concentrado en la banca tradicional y solo el 2% está en SOFIPOs; aun así, el crecimiento de captación por parte de alternativas financieras ha sido considerable. Ese contraste no es casualidad: es una señal de que la tesorería empresarial está entrando a una nueva etapa, donde el dónde guardas tu caja empieza a importar tanto como el cómo la operas.

Si eres tesorero, CFO o responsable financiero, seguramente te suena este escenario: mantienes liquidez para operar, pero una parte del saldo queda “en espera” por días o semanas; mientras tanto, comisiones, tiempos de transferencia y conciliaciones manuales siguen consumiendo horas de tu equipo. En un contexto de tasas altas, dejar capital detenido en cuenta corriente ya no solo es una práctica conservadora: se vuelve un costo de oportunidad medible.

La conversación, entonces, deja de ser “¿qué banco uso?” y cambia a “¿qué estructura hace que mi caja trabaje sin perder liquidez ni control?”. Este artículo no busca que evalúes a fondo a ningún proveedor; busca darte criterios claros, con datos del mercado, para que

¿Por qué los rendimientos están cambiando y cómo eso ayuda a tu empresa?

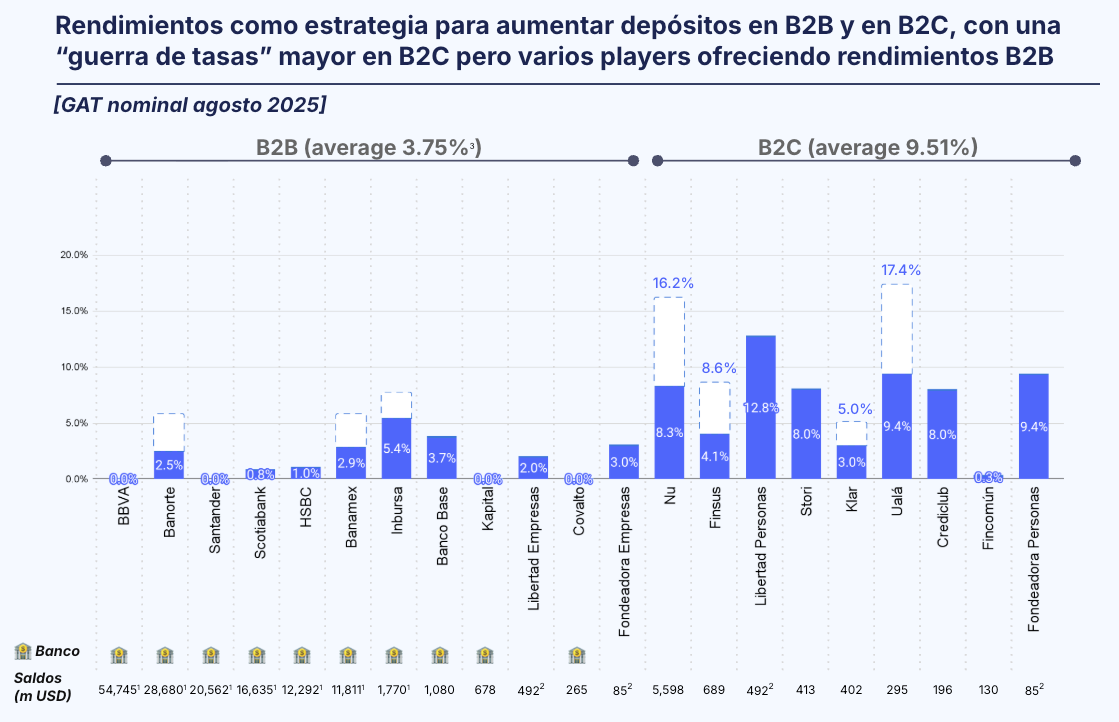

En el mercado ya no compiten solo productos bancarios, compiten estructuras de captación. El rendimiento “a la vista” se volvió una palanca porque resuelve una tensión real; las empresas quieren liquidez diaria, pero también quieren que el excedente deje de perder valor. En el benchmark de tasas (GAT nominal), el promedio observado para ofertas B2B es menor que el B2C, pero aun así marca una tendencia. El rendimiento empieza a ser un estándar mínimo para atraer saldos.

En términos prácticos, esto te ayuda porque te permite tratar tu caja como un activo operativo: no todo el saldo es “intocable”; hay un excedente que puede generar rendimiento sin convertir tu tesorería en una mesa de dinero. La clave es que el rendimiento sea compatible con tu ciclo de pagos y tu necesidad real de disponibilidad.

¿Qué hace que una tasa sea sostenible y no riesgosa?

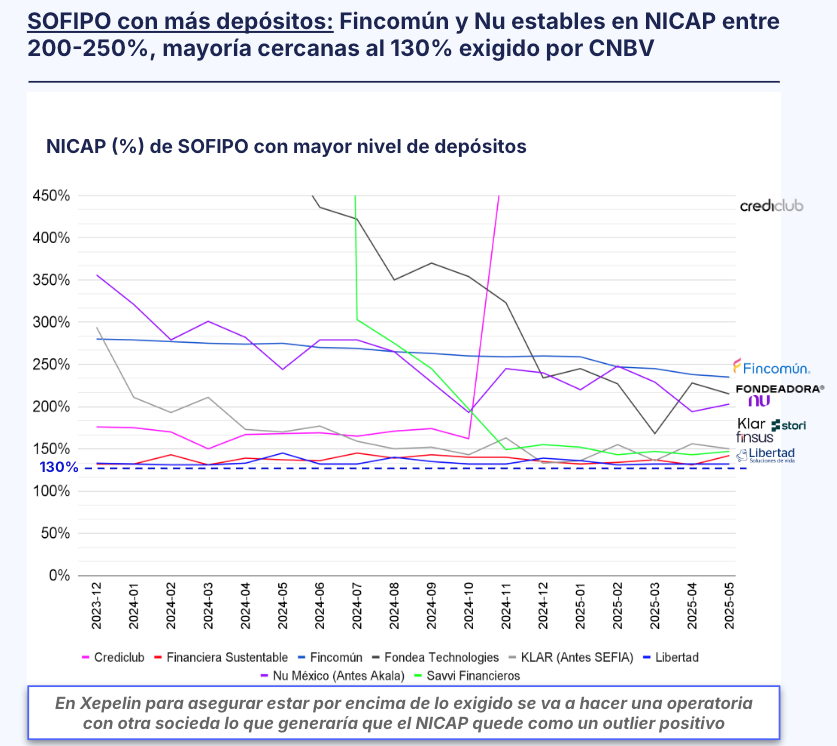

Si lo que te importa es sostenibilidad, no basta con mirar la tasa. En el mercado mexicano, cuando una institución compite principalmente por “guerra de tasas”, suele asumir presiones que tarde o temprano se reflejan en métricas de solidez. Por eso, en el mundo SOFIPO uno de los indicadores de referencia es el NICAP (Nivel de Capitalización): más que la cifra puntual, lo relevante es el criterio que representa. Una institución con capitalización adecuada y operación rentable suele tener más margen para sostener rendimientos sin comprometer estabilidad.

La conclusión útil para ti como tesorero es simple: una tasa confiable generalmente viene acompañada de estructura y disciplina financiera, no de urgencia por captar.

En Xepelin, el enfoque para generar rendimiento sobre saldos no se plantea como un “producto de tasa alta”, sino como una mecánica de tesorería pensada para empresas. Tú defines un colchón de caja que permanece siempre disponible y solo el excedente participa en el esquema de rendimiento.

Esto no elimina el criterio financiero (sigues evaluando solidez, regulación y modelo), pero sí reduce el riesgo operativo típico de “mover dinero a mano” buscando rendimiento y, al mismo tiempo, evita convertir la tesorería en una apuesta por la tasa más agresiva. Construye una estructura donde tu liquidez diaria esté protegida y tu excedente trabaja con reglas claras y confiables.

¿Qué debería evaluar un tesorero antes de mover su caja?

Antes de cambiar tu forma de guardar saldos, la pregunta útil no es “¿quién paga más?”, sino “¿qué combina mejor con mi operación y mis riesgos?”. Un tesorero normalmente busca tres cosas: disponibilidad, previsibilidad y control. Por eso conviene evaluar si el rendimiento es a la vista u overnight, si puedes definir un colchón mínimo de caja, cómo se ejecutan pagos recurrentes, y qué tan transparente es el costo total cuando hay transferencias o conversiones.

También importa el “para qué”, ya que si tu objetivo es optimizar excedentes sin complicarte, tu criterio cambia frente a si lo que buscas es operar pagos complejos o internacionales. Este enfoque reduce sesgos de marketing porque te obliga a partir de tu ciclo de caja y no de una promesa de tasa.

¿Cómo combinar rendimiento y liquidez sin perder control operativo?

La forma más común (y más costosa) de intentar esto es manual: mover dinero a plazos, fondos o instrumentos de corto plazo cada semana. Eso funciona si tienes equipo dedicado y procesos robustos, pero en Pymes suele convertirse en fricción: aprobaciones, ventanas de corte y trabajo extra para conciliar.

La alternativa que ha crecido es el esquema donde mantienes un colchón fijo para operación diaria y el excedente participa en un mecanismo de rendimiento automático con retorno frecuente. Ese diseño es el que mejor equilibra liquidez y rendimiento porque evita que la tesorería dependa de decisiones humanas diarias, sin renunciar a disponibilidad.

¿Cómo puedo optimizar el rendimiento de mi empresa?

Optimizar rendimiento no empieza por “invertir más”, sino por entender tu caja. Si tu saldo promedio tiene un excedente recurrente, aunque sea variable, ahí hay una oportunidad. El paso siguiente es reducir fugas: comisiones por transferencias repetitivas, tiempos de pago que te obligan a mantener saldos más altos de lo necesario, y conciliaciones manuales que retrasan decisiones.

El objetivo real no es perseguir la tasa más alta; es lograr un mejor resultado financiero con menos fricción. En 2026, la ventaja la tendrá quien combine rendimiento razonable, control operativo y un modelo que no te exija cambiar tu operación completa para funcionar.

¿Qué segmentos empresariales pueden obtener mayor beneficio de este enfoque?

El beneficio no depende tanto de tu giro, sino de cómo se comporta tu caja. Este enfoque suele aportar más valor cuando tu operación genera excedentes temporales entre cobros y pagos, incluso si son variables. Si tu empresa cobra en ciertos momentos del mes, pero paga nómina, proveedores o impuestos en fechas distintas, es normal que el saldo se “acumule” por periodos cortos o medianos. Ahí es donde el rendimiento sobre caja se vuelve relevante no porque busques especular, sino porque reduces el costo de mantener liquidez inmóvil.

También tiende a ser más útil cuando tu equipo financiero dedica tiempo a tareas repetitivas como ejecutar transferencias, validar pagos o conciliar movimientos. En esos casos, el rendimiento es solo una parte del valor; la otra es eficiencia operativa y visibilidad del flujo.

En resumen, si tu caja tiene “tiempos muertos” naturales y tu operación exige pagos recurrentes, una estructura que combine liquidez diaria con rendimiento automático suele tener sentido, independientemente del sector.

El papel que juegan los pagos internacionales

Cuando tu operación tiene importaciones, exportaciones o pagos a proveedores fuera del país, la tesorería incluye tiempos de liquidación, confirmaciones, tipos de cambio, comisiones visibles e invisibles y, sobre todo, la incertidumbre de cuánto costará realmente una operación hasta que se refleja en cuenta.

Por eso, el rendimiento sobre caja sigue importando, pero pierde sentido si tus pagos internacionales generan retrasos, spreads difíciles de anticipar o costos que aparecen al final del proceso. Si tienes flujos internacionales recurrentes, la eficiencia operativa y la claridad de costos pueden ser tan determinantes como la tasa, porque impactan directamente tu capital de trabajo y tu capacidad de planear.

Si quieres aterrizarlo a tu caso, una buena siguiente acción es revisar tus pagos internacionales de los últimos tres meses y estimar dos cosas: cuánto pagaste realmente en costos totales (comisiones + FX) y cuánta liquidez tuviste que “reservar” por incertidumbre de tiempos. Con esa base, puedes comparar opciones con un criterio simple: rendimiento sí, pero con operación internacional predecible.

Si te hace sentido explorar una estructura que combine rendimiento a la vista con pagos internacionales más claros, puedes crear tu cuenta en Xepelin sin costo y evaluar el flujo con tus propios montos y frecuencia antes de tomar una decisión.