Si ya determinaste que la opción de financiamiento que tu negocio necesita ahora mismo es un préstamo o crédito simple, es muy importante que te familiarices con un archivo esencial: la tabla de amortización.

Este documento será crucial para ayudarte a administrar efectivamente los pagos mensuales de tu crédito, evitando así el sobreendeudamiento y brindándote la información que necesitas para evaluar los costos totales de la financiación por medio de este servicio.

En este artículo, te aportamos todo lo que tienes que tener en mente sobre la tabla de amortización y te guiaremos para calcularla por tus propios medios. Con esta información, podrás comprobar la precisión del archivo entregado por la institución financiera con la que decidas financiar a tu empresa.

¿Qué es una tabla de amortización?

Es un archivo en el que se detalla el valor y periodicidad de las cuotas mensuales que deberás realizar para devolver un préstamo o crédito simple, tomando en cuenta el plazo del financiamiento, su monto y la cuota de interés aplicable a este, permitiéndote administrar tus pagos eficientemente.

En México, es obligación legal de las instituciones financieras el proporcionar este documento al momento de firmar un contrato de financiamiento a tasa fija de interés con un solicitante, sea este una persona física o moral, y cada vez que se realice un pago anticipado. Además, este archivo se puede solicitar siempre que lo necesites.

¿Qué información contiene una tabla de amortización?

En cualquier tabla de amortización se pueden encontrar estos datos:

- Monto total prestado

- Tasa de interés aplicable al monto restante del préstamo, mes con mes

- Cantidad de pagos que se deberán realizar

- Fechas límite mensuales de pago

- Desglosado de cuotas mensuales, detallando su valor total junto con intereses

- Saldo insoluto restante que quedará después de cada pago

- Interés total pagado mes con mes

- Saldo total amortizado mes con mes

- Pagos anticipados realizados

Relacionado: Crédito simple vs crédito revolvente: ¿cuál le conviene más a tu negocio?

¿Qué es el saldo capital en una tabla de amortización?

En muchas tablas de amortización se utiliza el término de saldo capital para referirse al saldo no devuelto de un monto prestado, sin considerar los intereses generados por este.

Dentro de la gran mayoría de sistemas de amortización, cada cuota mensual realizada cubre una parte del saldo capital y una parte de los intereses generados por este.

Entender este concepto es algo vital para entender la forma en la que tu empresa devuelve un préstamo y así organizar tus pagos de la mejor forma posible.

Tipos de tablas de amortización

Debido a que no todos los créditos o préstamos se pagan de la misma manera, no todas las tablas de amortización son iguales, sino que estas se pueden clasificar en 3 tipos principales:

Tabla de amortización bajo el sistema francés

Bajo este sistema opera la gran mayoría de las tablas de amortización, pues es aquél que involucra el pago periódico de cuotas fijas e iguales a lo largo de la duración del financiamiento otorgado.

¿Cómo es esto posible? Las primeras cuotas están compuestas mayoritariamente por el interés calculado sobre el monto prestado y una pequeña porción de este último. A medida que el préstamo es pagado, el interés a pagar disminuye, pero el pago sobre el monto prestado aumenta, manteniendo el balance entre ambos.

Tabla de amortización bajo el sistema alemán

En este caso, las cuotas para pagar el saldo capital se mantienen estables, dividiendo el monto total prestado entre los meses en los que se debe devolver, pero, a medida que el saldo es pagado, los intereses se reducen de manera proporcional.

Entonces, el pago neto a cubrir mes con mes va disminuyendo poco a poco, ya que, aunque la cuota principal a pagar es la misma, los intereses van en decreciendo.

Tabla de amortización bajo el sistema americano

Aunque se trata del sistema menos común, sigue siendo relevante en algunos casos. Bajo este, las cuotas a pagar sobre un préstamo son compuestas únicamente por el interés generado por el monto prestado, así que este último no disminuye progresivamente, sino que es devuelto al final del plazo acordado. En consecuencia, se trata del sistema más costoso a nivel general.

¿Cómo obtener la tabla de amortización de un préstamo empresarial?

Lo único que necesita hacer para conseguir la tabla de amortización de un préstamo recibido por tu empresa, tantas veces como sea necesario, es solicitarlo a la institución financiera que lo otorgó, ya que esta es su obligación legal.

El fin de la obligatoriedad de esta acción por parte de bancos y otras institución financieras es el de mantener la transparencia del proceso de otorgamiento de crédito para facilitar la detección de prácticas abusivas y, por ende, evitarlas.

Te podría interesar: Construye tu historial crediticio para acceder a un crédito simple

Fórmula para calcular la amortización de un préstamo

En cualquier caso, la institución financiera con la que acudas te brindará la tabla de amortización respectiva cada vez que lo necesites y al momento de firmar un contrato. Pero, si deseas verificar, por ti mismo, que la información proporcionada es correcta, hay una fórmula que deberás calcular:

Amortización (cuota mensual a pagar junto con intereses) = P (r(1+r)^n / (1+r)^n -1)

P = Monto del préstamo (principal)

r = Pago mensual de interés, este valor se calcula tomando en cuenta la tasa de interés anual de un préstamo y dividiéndola entre 12 (por los meses en un año). Por ejemplo, si una tasa anual es de 24%, la tasa mensual será de 2%

n = Número total de periodos de pago

¿Cómo construir una tabla de amortización desde cero? Ejemplo práctico

Con base en la fórmula anterior y la información que una tabla de amortización debe contener, estos son los pasos a seguir para obtener este archivo por tu propia cuenta, por la razón que sea que lo necesites:

1. Identifica los datos del crédito

Lo primero que deberás hacer es conocer 3 datos fundamentales de tu préstamo empresarial: el interés anual, el monto del crédito y las cuotas a pagar.

Para ejemplificar el proceso, trabajaremos con el ejemplo de un crédito simple con interés anual del 15%, un monto de $100,000 y un plazo de amortización de 24 cuotas, o sea, 2 años.

2. Determina la cuota mensual aplicando la fórmula de amortización

Con esta información, ahora es posible aplicar la fórmula de amortización para encontrar la cuota mensual a pagar, recordando que la fórmula es la siguiente:

Amortización (cuota mensual a pagar junto con intereses) = P (r(1+r)^n / (1+r)^n -1)

En este caso, el cálculo se vería de esta manera:

- Se calcula el interés mensual dividiendo el interés anual, entre los meses del préstamo y dividiendo el resultado entre 100 (15/12 = 1.25/100 = 0.125

- Se sustituyen los valores del monto y número de cuotas a pagar (n)

- En este caso, la fórmula final se verá así: Amortización = 100,000 (1.25(1+.0125)^24 / (1+.0125)^24 -1)

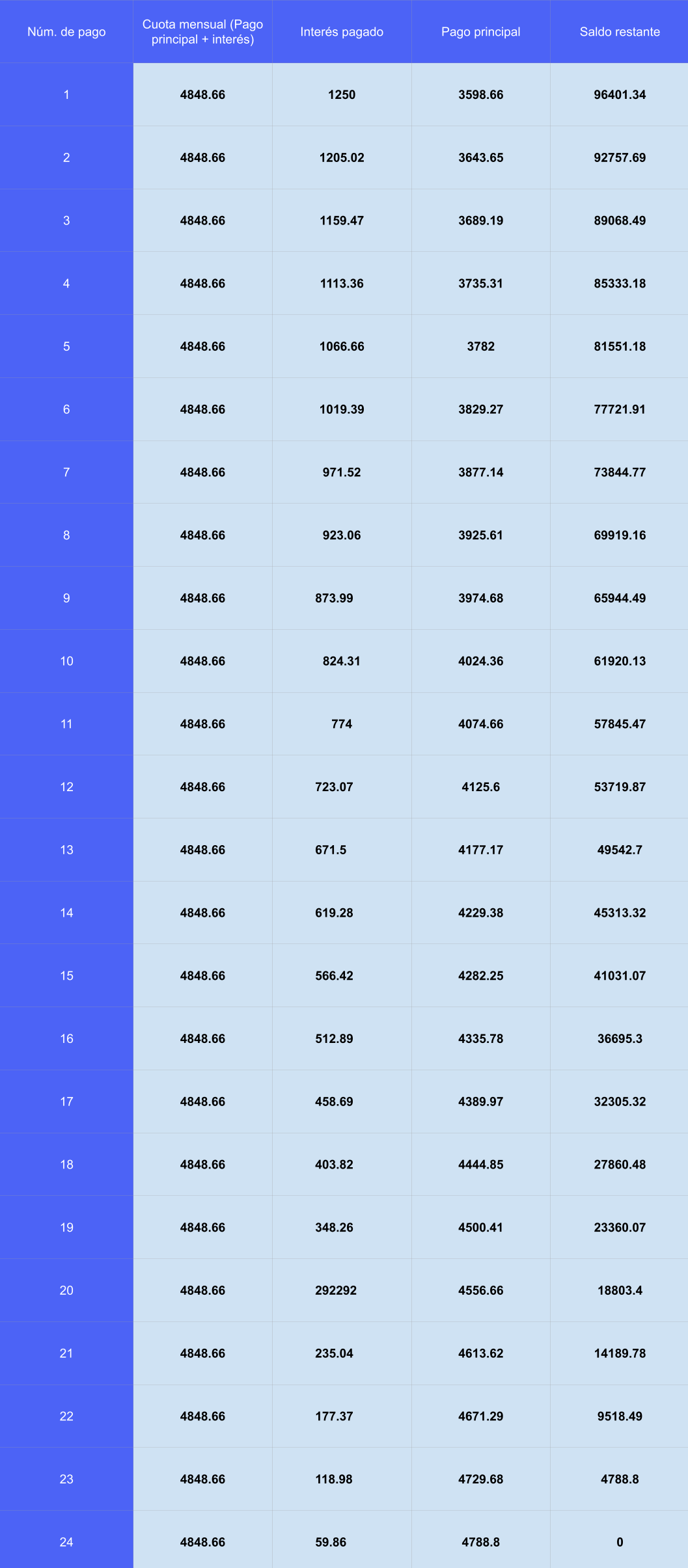

- El resultado final es de $4,848.66, o sea que se deberá pagar esta cantidad aproximada de manera mensual a lo largo del préstamo

3. Desglosa cada cuota conforme al pago principal (cuota sin intereses) e interés que genera

Después, es necesario encontrar qué porcentaje del resultado anterior corresponde al pago directo del monto y qué porcentaje es de interés.

¿Cómo hacerlo? Primero se multiplica el saldo inicial por la tasa de interés (100,000 x 0.0125 = 1,250).

Después, se resta este valor de la cuota mensual para determinar el pago principal del préstamo (4,848.66 - 1,250 = 3,598.66)

4. Calcula el saldo insoluto después de cada pago

Ahora solo falta determinar el saldo insoluto posterior al pago, para lo cual, solo se necesita restar el resultado anterior del monto total del préstamo (100,000 - 3,598.66 = 96,401.34). Para llenar el resto de la tabla, se tienen que repetir los 2 pasos anteriores con cada una de las cuotas del préstamo.

5. Introduce todos los datos en la tabla

Como resultado final, la tabla de amortización completa debería verse de esta manera:

Te podría interesar: 6 de los mejores créditos simples para tu pyme

Diferencia entre amortización y plazo de crédito

Ahora bien, al momento de comparar opciones de crédito simple, es posible encontrar alternativas con un plazo de amortización más grande que el plazo de crédito o de pago, esto con el fin de brindar un monto mayor, pero con cuotas más accesibles. ¿Cómo es esto posible? Aunque relacionados, estos conceptos son diferentes.

Por un lado, el plazo de amortización solo representa el periodo a partir del cual se calculan las cuotas mensuales, es decir, sirve para construir una tabla de amortización, de tal manera que las cuotas iniciales de un préstamo sean reducidas.

En cambio, el plazo de crédito o de pago es el tiempo límite que el receptor de un préstamo tiene para pagarlo; en el caso de la gran mayoría de los financiamientos empresariales, este no suele ser mayor de 5 años.

Como ejemplo, si un crédito tiene un plazo de amortización de 10 años, pero un plazo de pago de 5, la amortización a 10 años se utilizará para calcular las primeras cuotas mensuales, pero, una vez transcurridos los 5 años, el saldo insoluto restante del crédito deberá ser devuelto en su totalidad por medio de un balloon payment.

Lo cierto es que estos 2 periodos no siempre tienen valores distintos, pero conocer la diferencia entre cada uno es importante para saber qué esperar al momento de conseguir un crédito con un plazo de amortización y de crédito diferentes.

¿Por qué son tan esenciales las tablas de amortización?

Su importancia radica en que le brindan a tu empresa una guía clara para gestionar la deuda de un préstamo de forma segura y previsible, ayudándote a hacer lo posible para que cada cuota se realice a tiempo y así se evite la generación de mayores intereses.

Sin revisar este archivo antes de comenzar a gestionar un crédito empresarial, es posible que no tengas suficiente información para asignar los recursos mensuales para devolverlo adecuadamente, sin afectar otras áreas de tu negocio.

Esto es todo lo que necesitas saber para interpretar una tabla de amortización, entender lo que representa y construir este documento, sea cual sea la razón por la que necesites hacerlo.

Finalmente, no olvides que, si estás buscando un préstamo para tu negocio que sea accesible y, verdaderamente, se adapte a lo que necesitas, recuerda que cuentas con el apoyo de Xepelin, que te brinda crédito simple a tasas y plazos de amortización personalizados y montos de hasta un 40% de tus ventas anuales.

Todo esto, sin trámites complejos ni largos periodos de espera, y de manera 100% digital.

¿Cómo conseguirlo? El primer paso es crear una cuenta en Xepelin.

Crédito Simple es el crédito que sí entiende a las empresas. Obtén capital para lo que tu empresa necesite, con aprobación y depósito en menos de 24h, sin facturas ni garantías