El sector empresarial, especialmente el de los pequeños y medianos negocios, ha enfrentado retos a lo largo de los años. Uno de los ámbitos más problemáticos es el acceso oportuno a financiamiento, que regularmente ha sido un proceso complejo por parte de las instituciones financieras “tradicionales”.

Es por eso que, hoy en día, una de las vías de acceso a liquidez más relevantes para las pymes es el factoraje financiero. A continuación, te diremos qué es, cómo funciona, cuál es el marco legal que lo regula en México y las empresas de factoraje que existen en nuestro país.

¿Qué es el factoraje financiero?

El factoraje financiero es un servicio de financiamiento a corto plazo que consiste en adelantar el cobro de facturas por medio de una institución financiera, para así conseguir capital inmediato a partir de las cuentas por cobrar. Después de un plazo, cuando el cliente paga su factura, el adelanto es devuelto en su totalidad a la institución que lo proporcionó.

Se trata de una solución diseñada para ayudarla a empresas de todo tipo a mantener un nivel más constante de liquidez.

Una de las características más llamativas del factoraje es que no genera deuda como tal, ya que se trata más bien de un contrato de transferencia de activos (las cuentas por cobrar) y no de un producto de deuda formal, como un crédito o préstamo.

¿Cómo funciona un contrato de factoraje?

De manera más detallada, así es como funciona un contrato u operación de factoraje y las entidades que participan en él:

- Una empresa (factorado) le a solicita una institución financiera (factorante o factor) el adelanto de ciertas facturas por cobrar pendientes con sus clientes.

- La institución revisa la solicitud, evaluando el riesgo de impago de la empresa, pero también el de los clientes receptores de las facturas.

- En caso de aprobación, la institución adelanta un porcentaje del monto total solicitado.

- La empresa se compromete a pagar en un plazo corto, que suele ser de 120 días como máximo.

- Una vez pagadas las facturas pendientes, la empresa regresa el monto total adelantado.

- Como resultado, la empresa obtiene liquidez inmediata para continuar operando, y la institución recibe un porcentaje del monto de las facturas financiadas.

Relacionado: Mitos sobre el factoraje financiero

¿Cuáles son los tipos de factoraje que se ofrecen en México?

A continuación, te compartimos los tipos de factoraje financiero disponibles en nuestro país:

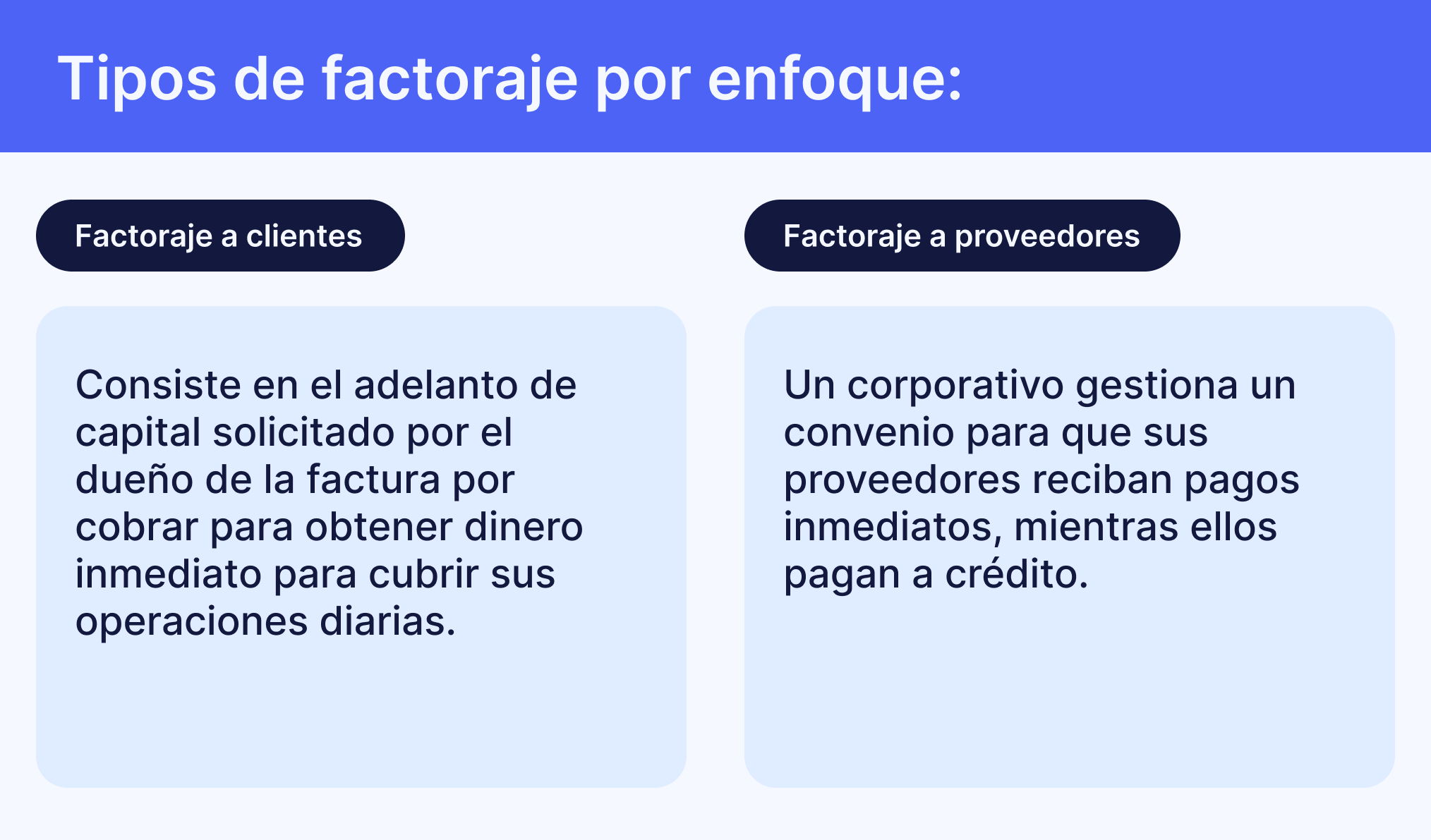

Tipos de factoraje por enfoque:

- Factoraje a clientes: también conocido como “tradicional” consiste en la compra/venta de facturas o cuentas por cobrar entre un factorante (institución financiera) y una empresa (factorado). En este tipo de factoraje, es el emisor de la factura quien solicita el financiamiento de forma directa.

- Factoraje a proveedores: en este, un comprador grande establece un convenio con una institución financiera para que sus proveedores (por lo regular, empresas pequeñas y medianas) puedan recibir sus pagos de manera inmediata, sin que este deba pagar al momento. Así, el comprador puede realizar sus pagos a crédito, sin dejar de fortalecer su red de proveedores.

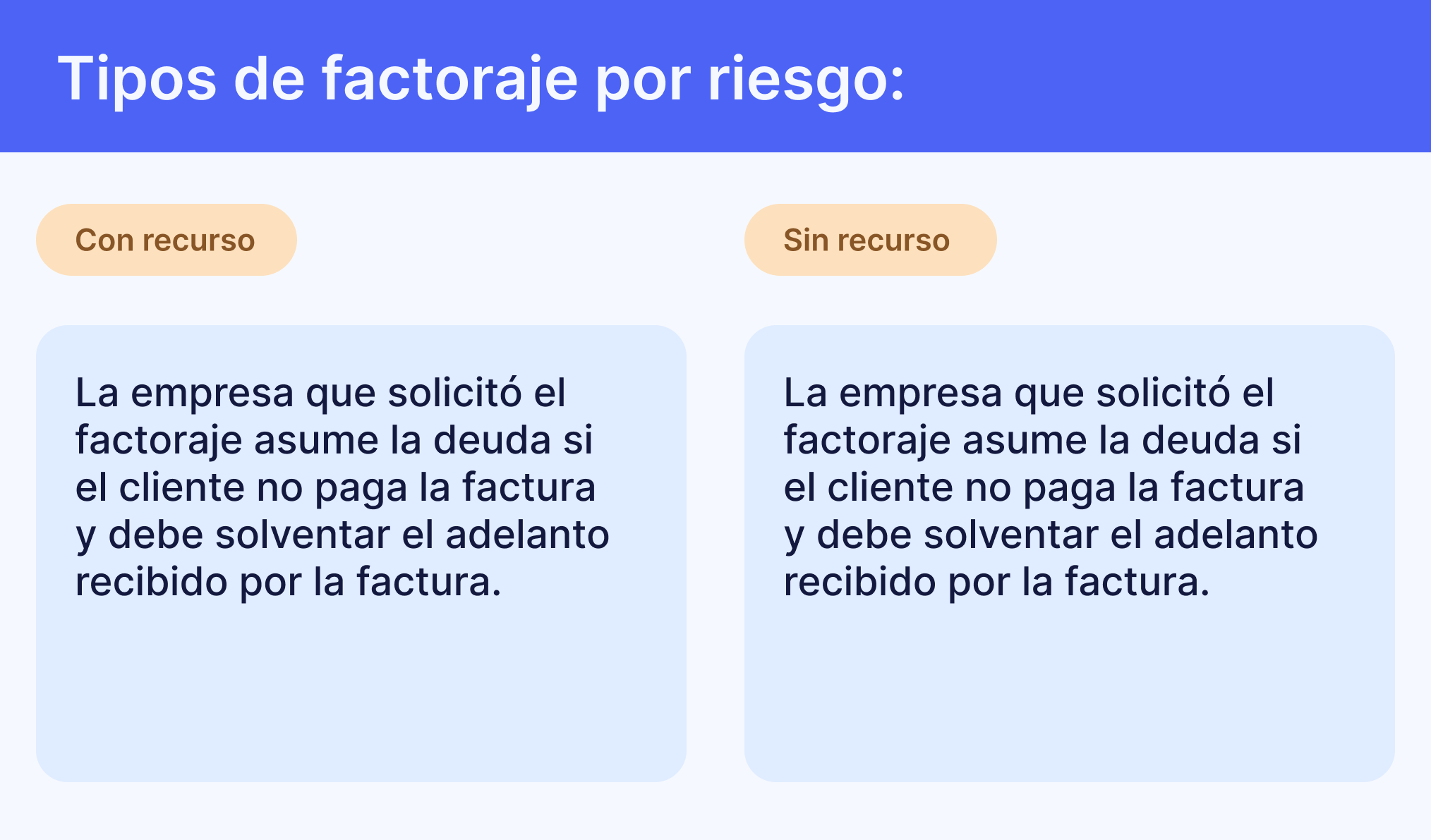

Tipos de factoraje por riesgo:

- Con recurso: en este caso, el factorado queda como responsable solidario y asume el costo del financiamiento en caso de que su cliente no pague.

- Sin recurso: aquí, la empresa de financiamiento asume el riesgo de impago sobre las facturas, dejando al factorado libre de cualquier responsabilidad.

Tipos de factoraje por gestión de la cobranza:

- Cobranza directa: el factor, es decir, la empresa de factoraje financiero, queda a cargo de la labor de cobranza y recibe directamente los pagos del deudor.

- Cobranza delegada: el factor delega a su cliente el cobro de las cuentas pendientes. Por lo tanto, el proveedor deberá pasarle a su vez los recursos, una vez que los reciba.

Tipos de factoraje por la notificación de cobranza:

- Notificado: es común la práctica de notificar a los clientes del factorado para que sepan que deben realizar los pagos directamente a la empresa de factoraje.

- Sin notificar: en el caso de la cobranza delegada, no es necesario notificar a los clientes finales.

Tipos de factoraje por los intereses:

- Anticipado: se da con base en el cálculo de la comisión, misma que se sustrae de la cantidad que recibirá el factorado por medio de la empresa de facturación.

- Vencido: sucede en el marco del factoraje a proveedores, por lo que el cliente (gran comprador) paga los intereses al vencimiento de cada cuenta.

Tipos de factoraje por ubicación:

- Nacional: este tipo de factoraje se caracteriza porque los implicados en la relación comercial se encuentran siempre en el mismo país.

- Internacional: el proveedor y el cliente se ubican en distintos países, y operan principalmente en la modalidad de importación y/o exportación. Para aquellas empresas que participan en mercados internacionales el financiamiento por factoraje es indispensable para su crecimiento y operación.

Ventajas y desventajas del factoraje financiero

Debido a su mecanismo particular de operación y su definición, el factoraje financiero trae consigo ciertas ventajas y desventajas. Estas son las siguientes:

Ventajas del factoraje financiero

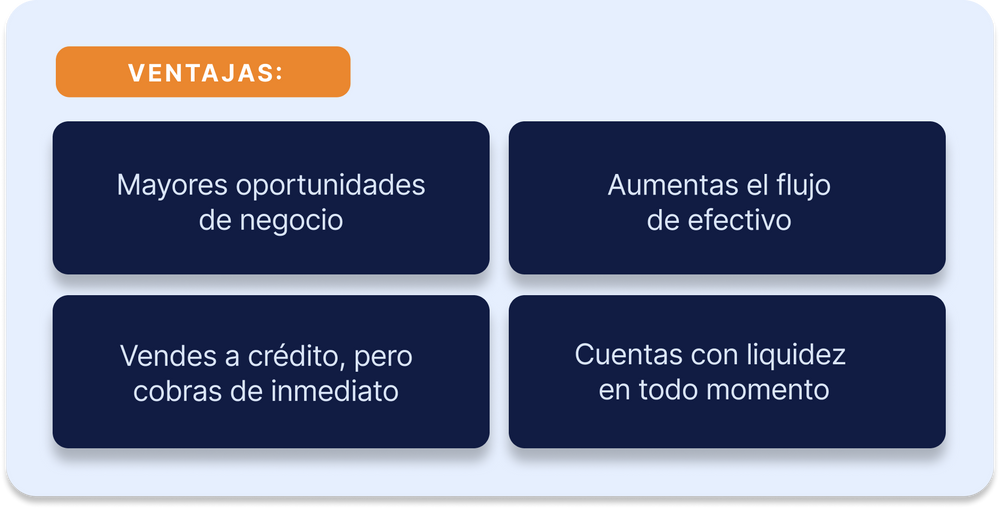

- Ventas a crédito, pero con cobranza inmediata: por medio del factoraje financiero, es posible ofrecer compras a crédito a clientes, pero sin esperar a cobrar, obteniendo así los beneficios de las ventas crédito (como más ventas y mayor satisfacción de clientes), sin sacrificar liquidez.

- Liquidez en todo momento: con este servicio, no importan tanto los plazos a crédito que se le brinden a clientes, pues en cualquier momento es posible recurrir a él para mantener un nivel constante de liquidez que permita operar con normalidad.

- Mayores oportunidades de negocio: en promedio, los clientes corporativos suelen realizar grandes compras a cambio de amplios plazos de pago, algo que puede representar un riesgo de liquidez. En este contexto, contar con servicios de factoraje puede ser de ayuda para poder captar a este tipo de clientes, pero sin tantos riesgos.

- Capital rápido y accesible: en promedio, los requisitos para acceder a factoraje son menores que aquellos del crédito tradicional, por lo que el proceso de trámite suele ser mucho más rápido y, sobre todo, accesible para empresas que no pueden o desean acceder a la banca tradicional.

- Menos intereses: como una solución a corto plazo, no genera la misma cantidad de intereses que un préstamo.

- Previene el endeudamiento: dado que se trata de un contrato de transferencia de activos, el factoraje es una forma de financiamiento que no genera deuda alguna.

- Flexibilidad: en el factoraje, no se financian montos rígidos, sino que estos se adaptan al número de facturas que cada cliente necesita adelantar.

Desventajas del factoraje financiero:

- Hay una comisión: las empresas de factoraje siempre cobran una comisión (tasa de interés) por operación o uso de servicio. Sin embargo, al recurrir a este servicio con una fintech, suele ser posible tener acceso a tasas de interés personalizadas gracias a un análisis de riesgo respaldado por IA.

De cualquier manera, si buscas realizar una operación de factoraje en México, te sugerimos revisar a detalle las comisiones y condiciones del financiamiento para que así puedas elegir la que más se adapte a las necesidades de tu negocio. - Depende de las cuentas por cobrar: sin una cartera robusta de ventas a crédito respaldadas con una factura, es imposible recurrir a este servicio, por lo que puede no ser relevante para algunas empresas B2C.

- Depende del nivel de riesgo de clientes: dado que las empresas de factoraje se fijan también en el nivel de riesgo de clientes, es necesario hacer el esfuerzo adicional por contar con una cartera de clientes sólida y confiable.

Relacionado: ¿Qué industrias pueden beneficiarse del factoraje?

¿Para qué puede servir el factoraje financiero?

Tomando en cuenta su definición, ventajas y características principales, el factoraje financiero puede ser un servicio altamente relevante para estas aplicaciones:

- Navegar déficits temporales de capital en industrias con alta estacionalidad o con ciclos prolongados de conversión de efectivo.

- Conseguir financiamiento en situaciones de emergencia, en las que se necesita acceso rápido a crédito.

- Mantener un flujo de efectivo estable cuando se cuenta con múltiples clientes corporativos que tienden a solicitar plazos de pago más extensos.

- Acceder a financiación cuando la banca tradicional no resulta conveniente, ya sea debido a sus barreras de entrada o la baja velocidad de sus procesos.

- Preservar un nivel constante de capital para financiar proyectos prolongados, como expansiones.

- Reducir el volumen de deuda, sin dejar de conseguir financiamiento.

- Disminuir los costos de financiamiento al contratar una solución a corto plazo que genera menos intereses.

Requisitos para acceder a factoraje financiero

Aunque es necesario cubrir ciertos requisitos para acceder a servicios de factoraje, estos son usualmente menores comparados con aquellos exigidos por el crédito tradicional. Lo cierto es que estos requisitos pueden variar por cada institución, pero estos son algunos de los más comunes:

- Tiempo de operación y facturación mínimo promedio de un año (menor al promedio de 2 años que solicita la banca).

- Cartera confiable de clientes, que compruebe que el financiamiento podrá ser devuelto a tiempo.

- Volumen de ventas mínimo que respalde suficiente solidez financiera

- Cierta cantidad de cuentas por cobrar que pueda ser cedida.

- Registros financieros que comprueben salud y estabilidad.

- Buen historial de crédito y de cumplimiento fiscal que permitan demostrar un manejo responsable de obligaciones de pago.

A diferencia de como sucede con los productos de financiación ofrecidos tradicionalmente, el factoraje no suele exigir requisitos como garantías en activos fijos o avales, ni planes de negocio que muestren la forma en las que el financiamiento será utilizado.

Leyes e instituciones que regulan el factoraje en México

El factoraje en México tiene su marco legal, principalmente, en la Ley General de Títulos y Operaciones de Crédito, la Ley de Instituciones de Crédito y la Ley General de Organizaciones y Actividades Auxiliares de Crédito, así como el Código de Comercio.

Por su parte, las instituciones que prestan este servicio están sujetas a las mismas leyes que rigen a otras organizaciones financieras, tales como la Ley de la Comisión Nacional Bancaria y de Valores, la Ley de Protección y Defensa al Usuario de Servicios Financieros y la Ley para Regular las Agrupaciones Financieras.

En materia de instituciones regulatorias, las prácticas de factoraje y las instituciones que ofrecen este servicio son monitoreadas por la Secretaría de Hacienda y Crédito Público (SHCP), el Banco de México, la Comisión Nacional Bancaria y de Valores (CNVB) y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

Ejemplos de empresas de factoraje operan en México

Si estas pensando en utilizar el factoraje como una opción de financiamiento para tu negocio es importante que conozcas algunas de las instituciones financieras que ofrecen este producto. A continuación te compartimos información de las más importantes en el país.

Xepelin

Xepelin es una opción única entre las opciones de factoraje financiero, con la confianza de más de 40,000 mil negocios.

Ofrece una alternativa de factoraje 100% en línea y de fácil acceso, ideal para empresas que necesitan capital inmediato, sin trámites ni papeleo complejo. Esta opción permite cobrar una factura el mismo día en que fue emitida, sin montos mínimos ni máximos.

También ofrece un sistema de pronto pago, el cual es una alternativa de factoraje creada especialmente para corporativos, donde Xepelin anticipa el pago de facturas a sus proveedores, para que estas grandes compañías puedan mantener una relación comercial sólida, al mismo tiempo que protegen su liquidez.

En cualquier caso, las solicitudes se realizan completamente en línea, con un proceso de validación de riesgo y aprobación automatizado, por lo que suele ser rápido y no tardar más de un par de días.

Invex

Invex ofrece la posibilidad de financiar tus cuentas por cobrar o pagar, mediante las modalidades de factoraje con recurso y sin recurso, tanto a distribuidores como a proveedores.

Incluye soluciones a corto, mediano y largo plazo para operaciones de factoraje nacional e internacional. Atiende de forma telefónica o vía email a los interesados en su servicio.

Arrendadora Sector Banorte

El Banco Banorte ofrece el factoraje a proveedores y factoraje a clientes (con cobranza directa e indirecta). Permite hacer negocios con empresas en Estados Unidos y Canadá, principalmente, aunque están disponibles en otro tipo de operaciones internacionales.

Sabadell

Banco Sabadell cuenta con opciones de factoraje financiero en un mínimo 20 días hábiles, tras el cual notificarán a los deudores acerca de las transacciones a realizar. Es un requisito indispensable ser una persona moral con ingresos anuales superiores a 200 mdp anuales.

Para acceder a los beneficios de Banco Sabadell, es necesario llamar a su línea de atención telefónica y solicitar una cita con un agente especializado.

Citibanamex

Citibanamex se especializa en el financiamiento a proveedores por tasas con cobro anticipado, con plazos de hasta 180 días. Brinda a los grandes compradores la opción de administrar sus cuentas de forma más segura y ágil.

Pone a disposición distintas líneas telefónicas para atender a las empresas.

¿Cuál es la mejor opción de factoraje financiero?

Ahora que conoces cómo funciona el factoraje en México, ten en cuenta los siguientes puntos para encontrar la mejor solución de financiamiento para tu negocio.

¿Para cuándo necesitas los recursos? Por si solo, el factoraje es una solución rápida, sin embargo, para conseguir mayor velocidad y obtener recursos de manera casi inmediata, siempre es mejor acudir con una fintech, en vez de un banco tradicional.

¿Qué intereses cubrirás? Si bien la tasa de interés de este servicio en nuestro país tiene un monto “tope”, cada institución financiera es libre de definir su propio porcentaje en este caso, por lo que es recomendable comparar la tasa de 3 o 4 instituciones antes de tomar una decisión final.

Considera que la tasa más baja no siempre es la mejor opción pues también influyen los tiempos de respuesta y entrega del dinero y recuerda que instituciones como Xepelin ofrecen intereses personalizados de acuerdo con el riesgo asociado en cada cuenta, por lo que podrás lograr una tasa más baja y por ende, pagar menos.

¿Qué tipo de atención buscas? La mejor opción en términos de servicio, hoy en día, lo ofrecen las fintech e instituciones financieras con operación digital. Estas empresas dan la posibilidad de realizar tu solicitud desde casa, conocer de forma “casi inmediata” si fuiste aprobado y sobre todo, solicitan pocos requisitos para la aprobación.

Además, en las fintech, puedes realizar tu solicitud en cualquier momento, pues sus plataformas están disponibles 24/7, con procesos de respuesta y aprobación muy cortos.

¿Qué tipo de enfoque prefieres? Siempre será oportuno que hagas alianzas con empresas de factoraje certificadas, con experiencia en el mercado y que te ofrezcan más que solo el financiamiento. Asesorías personalizadas, orientación sobre el uso de recursos, apoyo en la validación de riesgos entre otros, son “plus” que pueden ser de ayuda para aprovechar al máximo cada recurso otorgado.

Lo ideal, es que busques una institución que se adapte a las necesidades de tu negocio y con la que puedas crear una relación a largo plazo, después de todo, esta podría ser una opción de financiamiento que utilices frecuentemente.

Ejemplos de factoraje

Aquí te presentamos algunos escenarios para que comprendas la utilidad del financiamiento por factoraje.

Jugos Buenos

La empresa Jugos Buenos surte jugos de naranja pasteurizados a un importante consorcio de bebidas naturales y gasificadas. Acordó una venta a crédito a 6 meses por $852,000, lo que equivale a $142, 000 pesos mensuales.

Al tercer mes Soraya Bueno, quien es la dueña del negocio, requiere cubrir el pago de nómina de este mes de forma urgente, debido a que se quedaron “cortos” tras invertir en maquinaria y empaquetado. Al contactar con una empresa de factoraje, le ofrecen adquirir las cuentas por cobrar del consorcio que son tres (una factura por cada mes pendiente de pago), y liquidar la deuda de forma inmediata, por lo que recibirá cerca de $426, 000 (menos los intereses del servicio) tan solo dos días después de que su factoraje sea aprobado.

Materiales de Calidad

La empresa Materiales de Calidad tiene un acuerdo de venta a crédito con una constructora de viviendas de interés social. Cada mes recibe $1, 148, 000 pesos de una cuenta total de $13, 776, 000 a 12 meses. Cuando estaban a la mitad del plazo, recibieron una propuesta de alianza con otro cliente, por lo que deben conseguir una cantidad de materia prima mucho mayor de la que tenían anticipada para los clientes regulares.

Es por eso que Jorge Costa, dueño del negocio, decide contactar con una solución de factoraje para recibir alrededor de $6, 888, 000 (menos los intereses del servicio) de forma rápida y así adquirir el material que necesitan. Esto les permitirá cubrir las necesidades de su cliente nuevo, así como fomentar el crecimiento de su negocio.

Como puedes ver, en ambos casos, la empresa de factoraje les hizo llegar el total correspondiente a las cuentas por cobrar menos un porcentaje, el cual es variable de acuerdo con cada trato y proveedor.

*Desarrollamos este contenido con base en la información ofrecida por el Banco Mexicano de Comercio Exterior (Bancomext) en su sitio oficial.

En conclusión, esto es todo lo que tienes que saber para entender al factoraje financiero, saber cuándo es buena idea recurrir a él y tener una guía clara sobre cómo aprovecharlo y en dónde conseguirlo.

Si estás buscando una solución para anticipar tus facturas y aumentar tu flujo de efectivo a corto plazo, Xepelin puede ser tu mejor opción, ya que te brinda factoraje rápido y 100% digital al que podrás acceder siempre que lo necesites.

Todo esto, sin trámites presenciales, pero con tasas de interés y montos personalizados a lo que tu negocio necesita.

Lo único que necesitas para comenzar a ver las formas en las que el financiamiento de Xepelin puede ayudar a tu empresa, es crear una cuenta gratuita.

Xepelin ofrece financiamiento empresarial para tu negocio. Cobra por adelantado las facturas de tu negocio, sin deuda bancaria y en pocos minutos.

Infografía del Factoraje Financiero en México

Finalmente, te compartimos una infografía con un resumen muy completo del financiamiento por Factoraje.

Video Factoraje Financiero